炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

10月新能车销量稳步增长,动力电池装车量持续提升

来源:源达

投资要点

根据乘联会数据,10月新能源车市场零售76.7万辆,同比增长37.5%,环比增长2.7%。今年累计零售595.4万辆,同比增长34.2%。10月新能源乘用车批发销量达到88.3万辆,同比增长30.1%,环比增长5.7%。今年累计批发680.0万辆,同比增长35.5%。

10月,我国动力电池装车量39.2GWh,同比增长28.3%,环比增长7.6%。其中三元电池装车量12.3GWh,占总装车量31.4%,同比增长14.0%,环比增长0.8%;磷酸铁锂电池装车量26.8GWh,占总装车量68.5%,同比增长36.4%,环比增长10.9%。

电池:建议关注以下投资主线:1)具有较高壁垒、盈利能力有好转预期的电池环节,建议关注:宁德时代、比亚迪;2)各关键材料环节供需偏紧、议价能力强的龙头企业;3)具有阿尔法的新技术(固态电池、4680、钠电、复合集流体等)从0-1的投资机会。

同时,建议关注后续光伏、风电板块的投资机会。

光伏:供给侧:工信部拟于11月13日召开光伏座谈会,重点引导光伏产业产能布局,推动高质量发展;需求侧:美国加息周期结束、中美关系缓和有望打开市场空间。建议关注新技术布局和各环节龙头公司:1)组件一体化龙头:隆基绿能、晶澳科技。2)布局电池片新技术的设备厂商:捷佳伟创。

风电:江苏2021年一期竞配2.65GW存量项目取得实质性进展,三峡大丰800MW项目和国信大丰850MW项目先后迎来招标和用海使用权公示。这标志着此前影响项目进展的限制性因素陆续解除,我们预计我国的海风有望进入加速建设期。建议关注成本管控能力强,技术壁垒高,大兆瓦受益环节的公司:1)整机厂商:三一重能、金风科技。2)轴承:长盛轴承。3)海缆:中天科技(维权)、东方电缆。

政策不及预期风险;行业增长不及预期;原材料价格波动风险;行业竞争加剧。

一、投资要点

根据乘联会数据,10月新能源车市场零售76.7万辆,同比增长37.5%,环比增长2.7%。今年累计零售595.4万辆,同比增长34.2%。10月新能源乘用车批发销量达到88.3万辆,同比增长30.1%,环比增长5.7%。今年累计批发680.0万辆,同比增长35.5%。

10月新能源车国内零售渗透率37.8%,较去年同期30.2%的渗透率提升7.6个百分点。10月,自主品牌中的新能源车渗透率60.4%;豪华车中的新能源车渗透率19.6%;而主流合资品牌中的新能源车渗透率仅有6.5%。从月度国内零售份额看,10月主流自主品牌新能源车零售份额72.9%,同比下降3.1个百分点;合资品牌新能源车份额5.6%,同比增加0.6个百分点;新势力份额15.8%,同比增加1.8个百分点;特斯拉份额3.7%,同比增加0.7个点。

图1:2021-2023年10月我国新能源汽车销量情况(万辆)

资料来源:乘联会,源达信息证券研究所

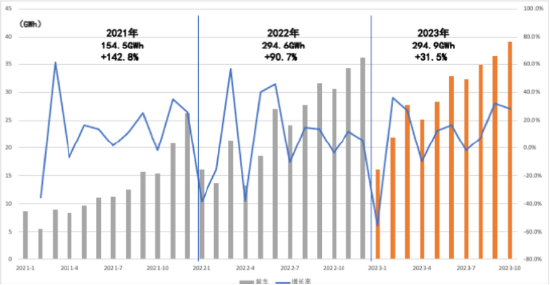

10月,我国动力电池装车量39.2GWh,同比增长28.3%,环比增长7.6%。其中三元电池装车量12.3GWh,占总装车量31.4%,同比增长14.0%,环比增长0.8%;磷酸铁锂电池装车量26.8GWh,占总装车量68.5%,同比增长36.4%,环比增长10.9%。

1-10月,我国动力电池累计装车量294.9GWh, 累计同比增长31.5%。其中三元电池累计装车量93.9GWh,占总装车量31.8%,累计同比增长6.7%;磷酸铁锂电池累计装车量200.7GWh,占总装车量68.1%,累计同比增长47.6%。

图2:2021-2023年10月我国动力电池月度装车量及增长率

资料来源:中国汽车动力电池产业创新联盟,源达信息证券研究所

二、行情回顾

电力设备及新能源行业过去一周上涨2.2%,涨跌幅居中信一级行业第6名,跑赢沪深300指数2.1个百分点。风电、光伏、储能、锂电池、新能源汽车过去一周涨跌幅分别为0.6%、4.6%、3.4%、1.5%、1.9%。

图3:中信一级行业一周涨跌幅

资料来源:Wind,源达信息证券研究所

表1:细分行业一周涨跌幅

代码

名称

周涨跌幅

月涨跌幅

年初至今涨跌幅

PE TTM

五年估值百分位

000001.SH

上证指数

0.3%

0.7%

-1.6%

11

21.6%

399001.SZ

深证成指

1.3%

1.2%

-9.4%

19

8.3%

399006.SZ

创业板指

1.9%

1.9%

-14.6%

28

2.1%

000300.SH

沪深300

0.1%

0.4%

-7.4%

11

12.0%

CI005011.CI

电力设备及新能源

2.2%

2.1%

-20.1%

18

2.5%

CI005284.CI

风电

0.6%

1.7%

-20.9%

30

98.4%

CI005286.CI

光伏

4.6%

1.9%

-32.4%

12

3.0%

CI005477.CI

储能

3.4%

3.2%

-41.6%

22

1.9%

CI005479.CI

锂电池

1.5%

2.0%

-21.6%

21

1.7%

885431.TI

新能源汽车

1.9%

3.6%

13.7%

20

20.0%

资料来源:Wind,源达信息证券研究所

三、行业数据

图4:新能源汽车零售渗透率

图5:电芯市场均价(元/KWh)

资料来源:乘联会,源达信息证券研究所

资料来源:鑫椤锂电,源达信息证券研究所

图6:正极材料价格走势(万元/吨)

图7:碳酸锂价格走势(万元/吨)

资料来源:鑫椤锂电,源达信息证券研究所

资料来源:同花顺iFinD,源达信息证券研究所

图8:人造石墨负极出厂均价(万元/吨)

图9:隔膜出厂均价(元/平方米)

资料来源:鑫椤锂电,源达信息证券研究所

资料来源:鑫椤锂电,源达信息证券研究所

图10:电解液市场均价(万元/吨)

图11:国产LiPF6市场均价(万元/吨)

资料来源:鑫椤锂电,源达信息证券研究所

资料来源:鑫椤锂电,源达信息证券研究所

图12:多晶硅-致密料均价(元/KG)

图13:硅片均价(元/pc)

资料来源:PVInfoLink,源达信息证券研究所

资料来源:PVInfoLink,源达信息证券研究所

图14:电池片均价(元/瓦)

图15:组件均价(元/瓦)

资料来源:PVInfoLink,源达信息证券研究所

资料来源:PVInfoLink,源达信息证券研究所

图16:现货价:铝(万元/吨)

图17:光伏玻璃均价(元/平方米)

资料来源:同花顺iFinD,源达信息证券研究所

资料来源:PVInfoLink,源达信息证券研究所

四、行业资讯

1.行业要闻

表2:电力设备及新能源行业一周重要新闻

新闻概要

新闻链接

光伏产业供应链价格报告(2023年10月25日~11月1日)

http://985.so/21gxd

工信部将召开座谈会 引导光伏产业产能合理布局

http://985.so/21gxc

CNESA重磅发布:截至2023年9月底新型储能项目累计装机突破50GWh

http://985.so/21gaa

中国能建与中国电气装备达成战略合作:携手在新能源、氢能、储能等领域深化合作

http://985.so/21gdu

工信部装备中心发布《2023储能装备产业发展报告》

http://985.so/21gdn

2023年10月我国储能电池销量为13.9GWh,环比增长21.9%

http://985.so/21gdz

资料来源:北极星电力网,乘联会,CPIA,源达信息证券研究所

2.重要公告

表3:电力设备及新能源行业重点公司一周重要公告

公司

重要公告内容

捷佳伟创

公司及下属子公司与通威股份在连续十二个月内签订了日常经营合同,合同累计金额为人民币284,626.01万元(含税),占公司2022年度经审计主营业务收入的51.34%。

资料来源:同花顺iFinD,源达信息证券研究所

五、风险提示

政策不及预期风险: 行业发展受政策扶持较多,各地区政策推出、落实存在差异,若配套政策落实不及预期,影响行业发展。

行业增长不及预期:光伏、风电装机受价格和宏观利率影响较大,叠加原材料端扩产落地节奏带有不确定性,若不及预期将影响行业整体增速。

原材料价格波动风险:行业产品成本受上游原材料价格影响较大,原材料成本在总成本中占比较高,价格大幅上涨或将导致产品价格向下游传导不及时,影响产品毛利率和公司盈利能力,挤压行业利润空间。

行业竞争加剧: 行业竞争者较多,产能扩产旺盛,若竞争进一步加剧,将对业内公司的盈利能力产生影响。

发表评论 取消回复