信达证券股份有限公司马铮,赵丹晨近期对舍得酒业(600702)进行研究并发布了研究报告《保持定力,着眼长期》,本报告对舍得酒业给出买入评级,当前股价为110.6元。

舍得酒业(600702)

事件:2023年前三季度,公司实现营收52.45亿元,同比+13.62%;归母净利润12.95亿元,同比+7.93%;销售收现54.73亿元,同比+12.25%;三季度末合同负债3.26亿元,环比-1.83亿元。

点评:

高基数下实现增长,省内节奏加快。23Q3,公司实现营收17.17亿元,同比+7.86%,在去年同期高基数压力下顺利实现增长。分区域看,三季度省内收入4.42亿元,同比+47.37%(前三季度同比+19.09%);省外收入11.30亿元,同比-5.38%(前三季度同比+9.73%)。与去年同期省内低基数相比(22Q3省内收入占比20%,22年省内收入占比28%),今年三季度省内收入占比28%,为正常水平。单三季度,公司新增经销商160家,退出12家,截至三季度末合计2553家。

中低价位产品持续放量以缓解压力。23Q3,公司酒类收入15.72亿元,同比+5.21%,其中:①中高档酒收入13.92亿元,同比+3.49%(前三季度同比+10.62%);②低档酒收入1.80亿元,同比+20.67%(前三季度同比+22.94%)。由于酒类收入增速低于整体增速,我们预计,随天马二期工程投产,玻瓶业务或继续贡献较快增长。而分产品看,我们预计,次高端价位的品味舍得在商务需求修复较弱环境中有望继续锚定舍得品牌价值及品牌影响力,中低价位的舍之道、T68有望持续放量,高价位产品或仍然以品牌拉升为核心培育市场。受产品结构变化影响,三季度公司毛利率同比-4.02pct至74.63%(前三季度同比-3.05pct至75.28%)。

毛利率下降叠加费率提升,利润端继续承压。23Q3,公司税金及附加率同比-2.64pct;销售费用率同比+2.83pct至21.46%,主要系旺季投入加大,此外公司在老酒馆和旗舰店项目上持续推进品牌形象建设,老酒盛宴的规模、档次也有所提升;管理费用率同比-2.53pct至10.86%,主要系去年同期基数较高影响,三季度增速放缓下,奖金计提减少;研发费用率同比+0.24pct至1.91%。叠加毛利率变化,23Q3公司归母净利率同比-1.03pct至21.87%,今年以来利润端持续承压。

盈利预测与投资评级:在面对行业波动时,公司具备多价位带互补实现增长的能力,虽然费用投入有提升,但从投入方向上看,并没有折为渠道利润,而是坚持打造品牌影响力和消费者培育的强化。我们认为公司仍然保持了战略定力,虽然短期压力客观存在,但未来并没有被透支,静待花开。我们预计公司2023-2025年摊薄每股收益分别为5.35元、6.25元、7.41元,维持对公司的“买入”评级。

风险因素:商务需求恢复不及预期;行业竞争加剧;市场开拓不及预期

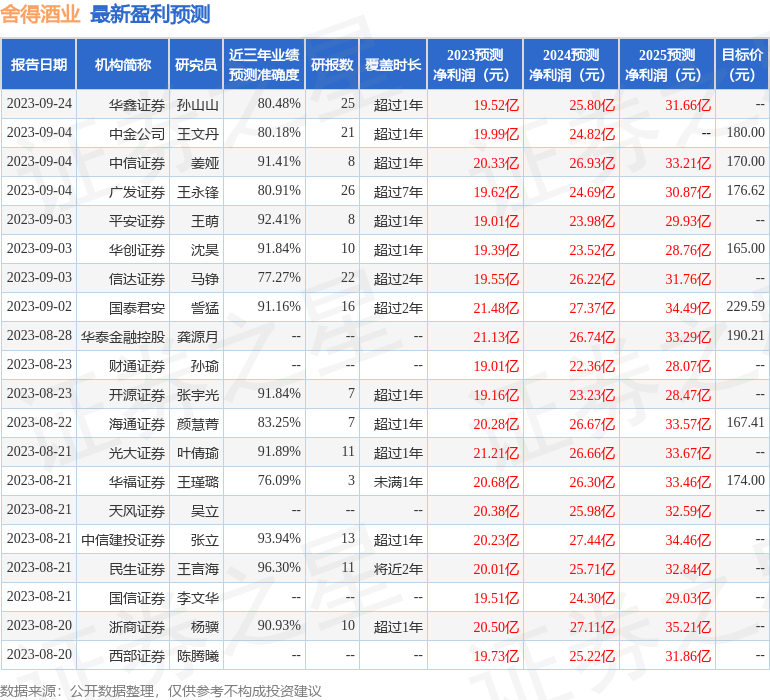

证券之星数据中心根据近三年发布的研报数据计算,民生证券王言海研究员团队对该股研究较为深入,近三年预测准确度均值高达96.3%,其预测2023年度归属净利润为盈利20.01亿,根据现价换算的预测PE为18.42。

最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级31家,增持评级3家;过去90天内机构目标均价为179.36。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

发表评论 取消回复