炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

近日,福华化学先突击分红26亿元后再募资27亿元补流及偿债被广泛质疑,公司及保荐人国泰君安也撤回了IPO申请。事实上,福华化学在未分配利润为负的前提下仍巨额分红,或违反公司法等强制性规定,公司会计基础规范性或不能满足A股IPO条件。

在261家主板在审拟IPO企业(以交易所受理为标准,不包含已终止企业及已发行企业,截至10月31日,下同)中,有215家在报告期内进行了现金分红,其中分红额超过1亿元的有130家,占比约50%;分红额超5亿元的有33家;分红额超10亿元的有14家;分红超过50亿元的有3家,都来自深证主板的三家银行企业。

在261家主板在审企业中,顺德银行报告期内分红额最高,累计为67.07亿元,同样位于广东省的两家银行广州银行、南海银行的分红额紧随其后,金额分别为60.17 亿元、51.29亿元。

从分红金额/募资总额这个比例看,鲜活饮品、海湾化学这两家公司报告期内的分红金额超过了预计募资总额,募资最缺乏必要性,尤其是鲜活饮品在申报IPO前一年度三次突击分红,几乎“掏空了”公司三年净利润,巨额分红后公司多项财务指标开始恶化。

海湾化学分红33亿元后又要上市募资30亿元

根据沪深交易所公开信息,主板在审的261家IPO企业中,位于广东省的三家商业银行在报告期内的募资金额最高,顺德银行、广州银行、南海银行三家公司的现金分红金额分别为67.07亿元、 60.17 亿元、51.29 亿元,皆来自深证主板,也是分红额超50亿元的全部三家公司。

在261家主板IPO在审企业中,募资额在30亿元-50亿元的企业还有国货航、海湾化学、福华化学三家公司。其中,福华化学报告期内合计现金分红33亿元,申报前夕突击分红26亿元后又计划通过27.5亿元募资补流及偿债,这引起投资者的广泛质疑,公司近日也撤回IPO申请。

那么,报告期内分红额比福华化学还高的顺德银行、广州银行、南海银行、国货航、海湾化学等5家主板IPO企业,通过IPO募资是否还有必要?尤其是,海湾化学报告期内的分红额比预计募资额还高,且这个比例在261家在审主板企业中高居第二。

招股书显示,海湾化学2019年、2020年、2021年及2022年上半年分别现金分红7.41亿元、5.08亿元、4.81亿元、15.77亿元,合计分红33.06亿元。

此次IPO,海湾化学计划公开发行不超过25,344.99万股股票,拟募资30亿元,其中3亿元用来补充流动资金。简单计算,海湾化学报告期内的分红额约是预计募资的110.20%。

有投资者认为,海湾化学报告期内如果不进行现金分红将能够满足30亿元的资金需求。尤其是,海湾化学在申报IPO前夕的2022年上半年的一笔15.77亿元的分红,几乎是前三个年度先进分红之和,投资者更认为IPO募资必要性不足。

鲜活饮品分红金额占募资总额的比例最高 突击分红“掏空”公司却肥了实控人家族

在261家主板在审拟IPO企业中,鲜活饮品报告期内的分红额占预计募资额的比例最高,为112.00%。

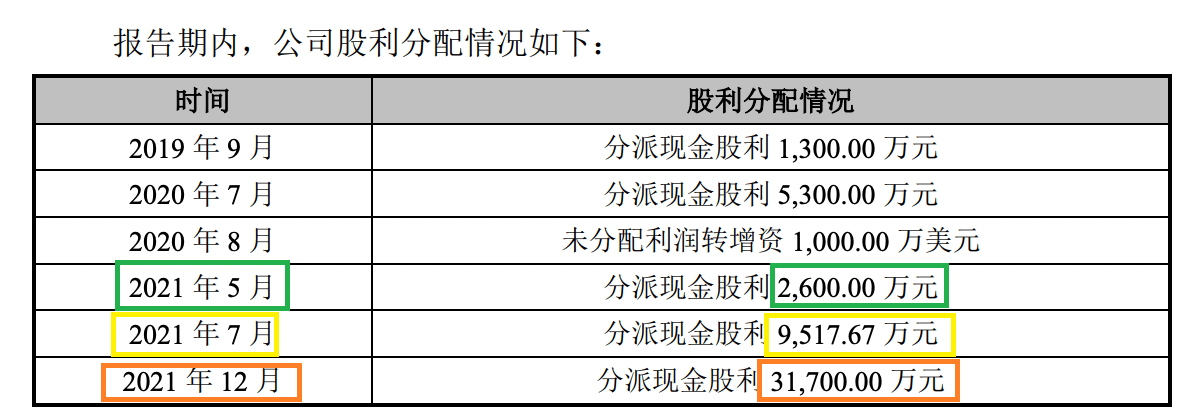

招股书显示,鲜活饮品在申报IPO的前一个会计年度连续三次现金分红,且金额越来越高,“掏空”了公司三年净利润。

鲜活饮品2019年度、2020年度和2021年度的现金分红金额分别为0.13亿元、0.53亿元、4.38亿元,报告期内合计分红5.04亿元。而公司2019-2021年三年合计实现扣非归母净利润分别为1.28亿元、1.81亿元、1.85亿元,合计4.94亿元,不及分红总额。

2022年9月,鲜活饮品首次递交主板招股书。在申报前的2021年度,公司连续进行三次分红,金额分别为0.26亿元(2021年5月)、0.95亿元(2021年7月),3.17亿元(2021年12月)。而在2021年12月,公司已经有了IPO计划,却大手笔分红,金额之大次数之频繁显然异常。

此次IPO,鲜活饮品预计公开发行股份不超过4100万股,预计募资4.5亿元。有投资者质疑,既然公司有钱分红5.04亿元,尤其是IPO前夕的最后一笔4.38亿元的突击分红额与募资额相当,公司又何必要再去募资?

招股书显示,鲜活饮品的实控人为黄国晃、林丽玲夫妇,二人合计控制鲜活饮品87.10%的股份。这意味着,公司IPO报告期内5亿元现金分红,约有4.39亿元流进了实控人夫妇的口袋,这与公司此次IPO预计的4.5亿元分红额相当。

除了突击巨额分红后再募资缺乏必要性之外,鲜活饮品募投项目的合理性也有待商榷。招股书显示,公司计划将4.5亿元的募资用来天津生产基地建设项目、肇庆生产基地建设项目、补充流动资金,拟投入金额分别为1.87亿元、2.13亿元和0.5亿元。其中天津基地项目计划新增饮品原料产能2.8万吨/年,肇庆基地项目计划新增产能3.2万吨/年,合计每年新增6万吨产能。

而鲜活饮品2022年末的产能为12.18万吨,但当年的产能利用率仅为70.5%,在这个基础上再增加50%的产能(6万吨),能否消化还有待验证。

2021年在突击巨额现金分红后,鲜活饮品多项财务指标出现了恶化,其中资产负债率由2020年的19.59%升至2021年的40.95%,2020-2022年的毛利率分别为42.31%、33.64%和25.05%。

2022年,鲜活饮品实现营收9.3亿元,同比下降12.62%;实现扣非归母净利润1亿元,同比下降45.81%,接近50%的审核红线,公司持续盈利能力待检。

由于鲜活饮品拟登陆的板块是全面注册制下的主板,故应该符合大盘蓝筹特色,符合“业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业”的监管要求。而鲜活饮品报告期内净利润大幅下降,是否符合经营业绩稳定的要求还有待商榷。

招股书显示,鲜活饮品主要从事饮品类、口感颗粒类、果酱类和直饮类等产品的研发、生产和销售,下游客户包括蜜雪冰城、书亦烧仙草、CoCo都可、古茗、沪上阿姨等大客户。其中,营收超百亿元的蜜雪冰城都撤回了A股主板IPO申请,鲜活饮品不足10亿元的营收为何还在坚持?

![航发控制:截止2023年10月20日收盘,公司股东总数合并后为59744,其中机构户数3018[20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/653419a058297.jpg)

![怡和集团许立庆:代理业务很难做,尺度难拿捏,公司已全部退出[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/65341742960be.jpeg)

最新评论