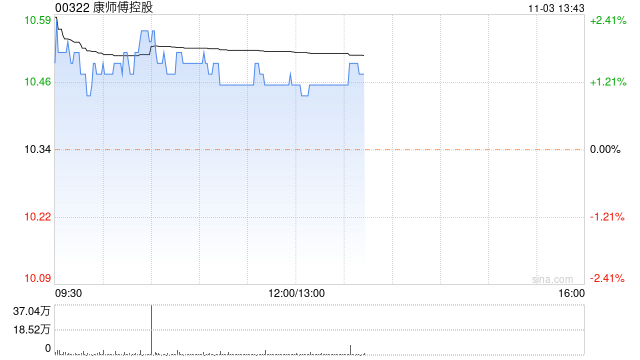

大和发布研究报告称,受原林料和劳动成本上涨影响,康师傅控股(00322)昨日宣布上调部分饮料SKU的零售价格。该行认为涨价将缓解该集团2024年的利润压力,但考虑到激烈竞争中潜在的销售压力,对收入的提振可能会好坏参半。目标价从11.5港元下调4%至11港元,维持“持有”评级。由于平均售价上涨,该行将公司2024-25年盈利预测上调1%,但当中销售预测略有下降,部分抵消了加价影响。

大和发布研究报告称,受原林料和劳动成本上涨影响,康师傅控股(00322)昨日宣布上调部分饮料SKU的零售价格。该行认为涨价将缓解该集团2024年的利润压力,但考虑到激烈竞争中潜在的销售压力,对收入的提振可能会好坏参半。目标价从11.5港元下调4%至11港元,维持“持有”评级。由于平均售价上涨,该行将公司2024-25年盈利预测上调1%,但当中销售预测略有下降,部分抵消了加价影响。

![王伟2023年三季度表现,中银优选灵活配置混合A基金季度跌幅10.94%[20240425更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536ee87bba6b.jpeg)

最新评论