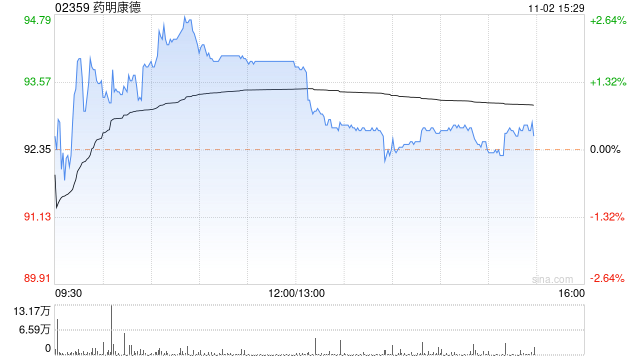

瑞银发布研究报告称,维持药明康德(维权)(02359)“买入”评级,基于第三季业绩,将2023至25年收入预测下调3.7%/6.6%/8.4%,毛利率预测则上调2.5/1.6/1.6个百分点,今明两年每股盈测上调3.8%及1.1%,目标价由114港元降至111港元。

报告中称,公司第三季业绩逊预期,管理层以早期研究阶段项目需求疲弱为由,出乎预期地将全年收入增长预测下调至2%至3%,拖累股价表现。此外管理层还透露海外客户的订单查询持续增加,并相信公司明年起可非新冠相关收入可增长20%以上。考虑到药明康德拥有来自全球的客户及广受认可的CRDMO业务模式,对业务复苏前景保持乐观。

![罕见!菲律宾恶意碰瓷,中国海警局连发三条消息曝光细节[20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/6534f9acbc8c8.jpg)

![圣元环保(300867)9月30日股东户数2.33万户,较上期减少0.62%[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/6534f96ee16af.jpeg)

![汇丰投资管理全球行政总裁马礼豪:需要开发新的方式投资自然资本[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/6534f9334d160.jpeg)

![北方长龙(301357.SZ):第三季度净亏损810.86万元[20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/6534f8f8d05c6.jpg)

![商业化运营新进展!友道智途自动驾驶物流卡车发车仪式于无锡举行[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/6534f8a5b25d9.jpeg)

![深圳湾口岸21日客流量突破13万人次[20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/6534f844bd183.jpg)

![康盛股份(002418.SZ)与中卫市政府就浸没式液冷技术在数据中心热管理领域达成战略合作[20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/6534f80fb93f2.jpg)

最新评论