来源:财经五月花

严峻投资市场环境下,上市险企投资业绩普遍承压,投资收益率基本不高于4%,加之新金融工具准则实施,三季度的净利润出现“再下降”

截至目前,A股五大上市险企2023年三季报已悉数披露完毕。据统计,五家上市险企前三季度合计实现归母净利润1569.78亿元,与去年同期相比下降17.37%(按新金融工具准则口径)。从负债端角度来看,五家上市险企前三季度实现保费收入2.2万亿元,同比增长6.29%。

具体来看,今年前三季度,中国人民保险集团股份有限公司(下称“中国人保”,601319.SH,1339.HK)、中国人寿保险股份有限公司(下称“中国人寿”,601628.SH,2628.HK)、中国平安保险(集团)股份有限公司(下称“中国平安”,601318.SH,2318.HK)、中国太平洋保险(集团)股份有限公司(下称“中国太保”,601601.SH,2601.HK)、新华人寿保险股份有限公司(下称“新华保险”,601336.SH,1336.HK)的归母净利润表现如下表所示:

图1 五家A股上市险企前三季度业绩情况,来源:根据公告整理

对于净利润下滑的原因,各家公司普遍将其归咎为权益市场波动导致投资收益不佳以及受新金融工具准则实施的影响。据业内人士表示,在原先旧会计准则下,部分权益资产市值波动并不计入净利润,而是计入所有者权益;但在新会计准则下,权益资产的市值波动将几乎完全计入净利润中,对净利润影响较之前更大。如此,在今年三季度资本市场不振的情况下,险企投资对于净利润的拖累将更大,这亦是今年三季度上市险企净利润普遍下降的原因。

另据中国人寿管理层方面表示,由于今年三季度业绩承压,公司在2023年持有的权益组合,超过一年期的低于成本的,按照会计准则计提了一定规模的权益减值。主要是2022年加仓的这部分权益资产在今年体现了价差损失和减值损失的增加,从而使公司的总体投资收益阶段性承压。

从整个寿险市场观之,有数据统计显示,从截至目前披露数据的77家险企看,2023年前三季度净利润为1212亿,较上年同期减少约28亿,同比下降2.3%。

10月31日,中国人寿党委书记、临时负责人利明光在“2023年开放日”上表示,“当前外部环境不确定性、复杂性大幅增加,行业进入业务转型攻坚期、结构调整期、政策消化期。销售业务转型升级、新旧发展动能转换仍需时间。市场竞争加剧、资负匹配压力上升等等,也给行业带来新的挑战。”不过他亦呼吁投资者关注长期,“与一般企业经营不同,寿险公司具有长周期经营特征,这就要求保险公司要关注短期表现,但更需要注重长期表现。”

新华保险副总裁兼首席财务官杨征在业绩说明会上同样呼吁,寿险资金作为长期资金,应追求跨越周期的高质量资产,期限应在十年以上,用新准则看寿险长期经营需要长期的数据积累和行业共同努力。长期投资很难避免短期波动,也希望市场给予一定的容忍度。”

据一位中型险企战略负责人分析,“自2020年至今,寿险公司净利润已连续四年下降。今年三季度市场整体都表现不佳,资产负债端都压力重重。”

10月27日,A股重返3000点,截至11月1日收盘,上证指数最新收报3023.08点。随着政策利好因素不断积累,A股市场情绪面正逐渐好转,但保险股的表现依旧不如预期,截至今日收盘,中国平安、中国太保、中国人保、中国人寿、新华保险股价分别为45.11元/股、27.50元/股、5.29元/股、33.15元/股、32.95元/股,分别下跌0.77%、0.90%、0.94%、1.34%、1.35%。

01 投资“滑铁卢”,寄望长期

严峻投资市场环境下,上市险企投资业绩普遍承压,投资收益率基本不高于4%,这亦是导致上市险企净利润下滑的核心因素。

具体数据如下表所示,其中,新华保险前三季度年化总投资收益率仅为2.3%,中国人保前三季度加权平均净资产收益率为8.7%,较去年同期亦下降了2.5个百分点。

图2 五家A股上市险企前三季度投资业绩,根据公告整理

值得关注的是,今年第三季度,新华保险归母净利润为-4.36亿元,同比下滑高达120.7%。新华保险在业绩报告中表示,业绩波动的主要原因是受新金融工具准则实施以及资本市场波动的影响,三季度投资收益同比减少。

同样,在今年第三季度中国人寿净利润仅为0.53亿元,同比下降99%。针对利润降幅相比半年报有所扩大,中国人寿高管在10月26日晚召开的第三季度业绩发布会上表示,从经营情况看,主要是由于今年三季度投资收益较上半年又有下降,另外还与2022年的对比基数单边采用了IFRS17这个准则有关。

对于投资收益不及预期原因,中国人寿副总裁刘晖表示,今年的投资环境复杂多变,整体上仍然是非常困难的一年。前三季度股票市场持续低迷,而且结构分化比较明显,导致权益投资收益同比下滑。同时,叠加低利率环境下固收息类收益下行,公司今年整体的投资收益承压。

“主要是2022年加仓的这部分权益资产,在今年合计实现了一些浮亏,体现为价差的损失和减值损失的增加,从而使公司总体的投资收益阶段性承压。”谈及未来减值趋势,刘晖表示,四季度的减值预测取决于市场指数的点位。从目前来看,如果以9月末的时点看,四季度的减值肯定会大幅低于三季度的情况。

对于今年的投资行情,一位上市险企投资官坦言,庆幸的是,今年有一部分机构通过提前配置把握了年初(甚至是去年以来的)利率下行机会,获得了超额收益。不过随着新增可投资资产的持续增加,固收类资产的收益率走低将是大概率、持续性事件。而从非标资产投资上来看,他表示,传统拉高收益的非标类资产,有一部分已经或者即将出险,另一部分大概率展期降息,新增的非标类资产预期收益率亦正在持续降低。

从宏观环境角度来看,上述中型险企高层认为,当前宏观经济面临更多不确定性因素,权益类市场单边下跌,债券市场收益率中枢持续快速下降,非标类资产荒。“这种环境下,险企本应收缩负债业务规模,但整个行业在3.5%定价利率临近终结的时候反而冲刺规模,由此加大了资产端配置难度,进一步恶化经营状况,同时加剧利差损风险。”

对于2023年上市险企整体投资预期,多位业内人士坦言“并不乐观”。一位大型险企宏观研究方面负责人表示,今年可能仅有个别公司投资收益能达到5%及以上,且需要把握住固收机会和权益极小仓位。“行业性收益率大概率会比去年进一步下降,且会延续多年。”

对于未来四季度及明年上市险企投资收益,一位资深险企投资人士表示,首先,其对于权益市场短期和长期都看好,但中期则看空;其次,市场利率继续下行,固定收益市场有阶段性套利机会,配置型收益持续下行;第三,信托、保债等传统非标业务持续萎缩,存量业务持续风险暴露;另外,股权等另类投资趋于分化,业绩分散度加大。

“这些原因将导致不同上市险企投资收益出现分化,利于其中优秀的公司和人员脱颖而出,同时也有利于风险机构的出清。”上述资深险企投资人士如是说。

谈及市场波动下的资产配置策略,中国太保集团首席投资官苏罡表示,过去五年中,太保一直坚持“哑铃型”的资产配置,现在进一步强化精细化管理要求。从过去配置效果来看,对于有效战胜长期负债成本起到了非常好的持续改善作用。

苏罡表示,虽然当前权益市场面临巨大波动,对长期投资者来说未必不是意味着更多机会,危中有机,对中国区域市场长期发展向好总体持相对乐观态度。在当前这样估值相对比较有利的区间,对于保险资金这样的长期资金来说,关键是坚持长期战略资产配置的稳定性,确保在赛道选择、结构优化方面保持一贯的投资策略,相信最终会实现相对市场来说更优的资产配置结果,在战胜长期负债成本方面达到最终预期。

据浙商证券团队判断,2023年第三季度的GDP增速超预期,预计后续经济延续向好,顺周期背景下,保险板块受益于股市向好及利率上行,投资收益有望增厚。

02 保费“回暖潮”,增长存忧

前三季度的保险资产负债两端,“寒风”和“暖流”互搏。

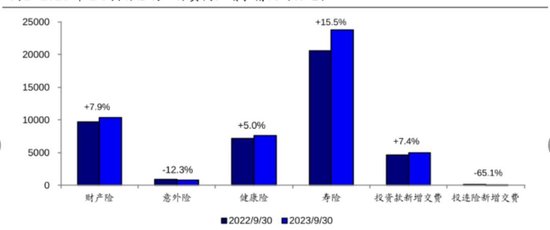

数据显示,受益于前7月寿险保费数据高增长,前三季度累计寿险整体保费增长仍然稳健,五家寿险公司合计实现保费收入1.4万亿元,同比增长6.1%。

图3:1-9月保险行业保费同比增长情况(亿元),来源:海通证券研报

寿险方面,今年前9个月,各公司继续延续今年的增势。其中,中国人寿累计实现原保险保费收入约为5788亿元,同比增长4.5%;平安人寿实现保费收入2259.32亿元,同比增长7.7%;太保寿险实现保费收入2047.47亿元,同比增长7.91%;新华保险实现保费收入1429.11亿元,同比增长3.72%;人保寿险实现保费收入912.81亿元,同比增长10.7%。不过,由于3.5%利率产品的切换期,各公司8月和9月的保费收入均出现不同程度下滑。

据上述中型险企战略负责人表示,随着 3.5%预定利率产品销售正式“落下帷幕”,前期居民对储蓄型保险产品需求的集中释放或将导致利率降低后短期内新产品销售遇冷,新旧动能切换后,保险市场如何延续高速增长可能仍需挖掘新的增长点。

除了3.5%产品的停售,监管三季度连续下发了保险销售端的监管文件,关注保险公司资产负债匹配情况,其中,“报行合一”被市场认为是接下来将产生较大影响的举措。在保险公司面临较大的利差损风险背景下,监管为了防范保险公司的费差损,在银保渠道率先执行手续费“报行合一”(即报备手续费与实际支出手续费一致)的要求。

10月20日,国家金融监管总局人身保险监管工作相关负责人针对总局近期强调“报行合一”系列行动表示,下一步,将全面推行“报行合一”,抓紧启动个人代理渠道、经纪代理渠道的“报行合一”工作。

中国太保寿险总经理蔡强认为,“报行合一”有利于银保渠道长期的发展,也有利于减少恶性竞争,转而专注在长期的价值和服务的提供。

据中国人寿副总裁白凯分析,“报行合一”等系列监管制度的出台短期或对保险公司造成业绩上的波动,但有利于行业以及公司的长期、高质量发展。近几年行业对于转型升级已经达成共识。监管机构提出的要求将进一步促进机构加快突破原有的粗放式发展模式,转变发展思路,切换发展动能。白凯强调,“三季度我们的销售队伍有一个产品培训再学习的过程,制度出台短期内会有一些波动,但是对于2024年公司的发展我们仍然充满信心。”

新华保险副总裁王练文则指出,公司正在严格落实“报行合一”。“需要一段时间,短期会有压力,但长远来看可以降低利差损。当前,公司在积极筹备年末收官与2024年开局战,整体进展平稳。”

改革的转型攻坚期,寿险行业将如何进行调整与布局?

中国人保在回应投资者提问时表示,公司主要渠道策略调整方面:一是个险渠道聚焦价值导向,以重疾类新产品上市为契机,推动十年期业务发展,不断优化年期结构;同时,盘活存量,推动活动人力向有效人力转化;拓宽增员入口、加大增员及新人培养力度,为明年一季度工作做好队伍储备。二是银保渠道严格参照“报行合一”工作要求,严格管控销售费用,降低业务获取成本,同时差异化的匹配客养费用、培训费用等资源支持。

蔡强对此表示,在预定利率切换后,中国太保寿险开始将销售重点移向重疾险,近两个月重疾险销售明显提升,新业务价值占比已接近30%。而下个月,中国太保寿险则会推出以长期分红险为基准的新产品,希望分红险新业务价值也能够达到占比30%,最终呈现传统险、重疾险、分红险“三分天下”的理想状态。

![日科化学(300214)2023年三季报简析:净利润减48.71%,三费占比上升明显[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e65440ccc.jpeg)

![Farfetch涨超14% 监管机构批准其收购Yoox Net-A-Porter部分股份[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e6168a050.jpeg)

![10月23日蓝色光标发布公告,其股东减持1480万股[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e5631d38e.jpeg)

![10月23日美股成交额前20:iPhone 15上市月余,全系价格大跳水[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e38301ebd.jpeg)

![周一热门中概股多数上涨 小鹏涨近4%,理想、腾讯音乐涨超2%,京东涨超1%[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e292bea2c.jpeg)

![“快递进村”工程进入城市市场,快递业务量快速增长![20240423更新]](https://www.zgcfw.net/zb_users/theme/zbsixth/style/images/no-image.jpg)

![苹果据称每年将投资10亿美元开发生成式AI 追赶谷歌和微软[20240423更新]](http://zgcfw.net/zb_users/upload/water/20231024/6536df89d36b5.jpg)

![“杯柄形态”已现,杭氧股份底部抬高,将迎主升浪?[20240423更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536dda8adbe6.jpeg)

最新评论