卓创资讯鸡蛋市场分析师刘旭

【导语】三季度全国淘汰鸡价格呈现高位震荡的走势,淘汰鸡市场供应量低于二季度,需求量受中秋节影响较大,节后减量较明显。根据养殖周期推算,11-12月份待淘老鸡有减少可能,同时白羽肉鸡等替代品价格偏低,淘汰鸡销量仍不理想,供需两淡的局面将持续到年底,预计11-12月淘汰鸡价格将难涨难跌,维持高位震荡的局面。

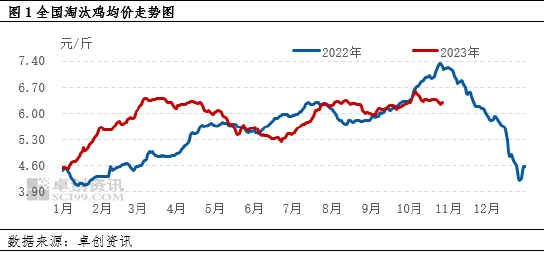

7-10月份淘汰鸡价格维持高位

进入三季度,淘汰鸡价格触底反弹,7月末全国淘汰鸡日均价上涨至6.00元/斤以上,8-10月份价格在6.00-6.60元/斤之间高位窄幅调整,最高价为10月6日的6.60元/斤。截至10月27日,全国淘汰鸡日均价6.29元/斤,同比跌幅13.48%;下半年淘汰鸡均价6.16元/斤,较上半年涨幅7.50%,同比跌幅1.28%。淘汰鸡供应量偏少导致价格高位,需求量整体不温不火,抑制价格继续走高。

养殖盈利尚可 养殖单位淘汰老鸡积极性不高

7月以来全国鸡蛋价格不断上涨至年内高点,养殖单位盈利状况明显改善,单斤鸡蛋盈利由7月1日的-0.09元涨至1.00元左右,盈利最高点为9月中旬的1.37元。由于盈利状况尚可,养殖单位淘汰老鸡积极性普遍不高。

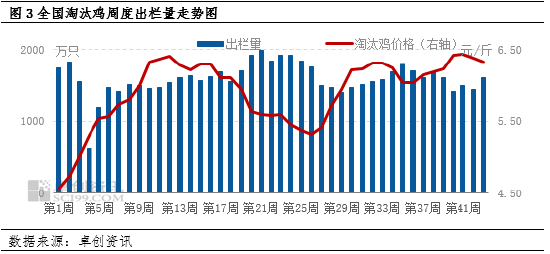

具体而言,7月份淘汰鸡出栏量较6月份小幅增多,全国淘汰鸡周度出栏量1400万-1500万只,8月份增至1500万-1800万只,9月份减少至1600万-1700万只,10月份再度降至1400万-1500万只。与上半年尤其是二季度相比,下半年淘汰鸡周度出栏量普遍减少100万-400万只。下半年淘汰鸡出栏量整体呈现先增后减的变化趋势。由于淘汰鸡出栏量仍处低位,支撑淘汰鸡价格维持高位调整。

销量先增后减 整体波动幅度不大

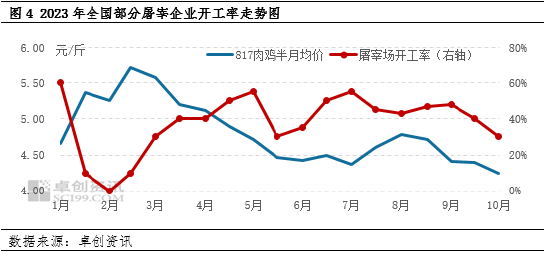

淘汰鸡销售方向主要分为屠宰企业收购以及农贸市场销售。三季度屠宰企业开工率略低于年内高点55%,普遍维持在40%-48%,整体波动幅度不大,其中8月底9月初受中秋节需求拉动,屠宰企业产品消化尚可,一方面积极销售前期库存产品,一方面小幅提高开工率。10月份厂家产品销量减少,开工率降至40%以下。另外,替代品817肉鸡价格长期低于5.00元/斤,分流了一部分屠宰企业对淘汰蛋鸡的需求。农贸市场销量受节日需求影响略大,中秋节前期销量环比增多30%-50%,节后销量减少。整体而言,7-10月份淘汰鸡销量呈现先增后减的变化趋势,整体波动幅度不大,对淘汰鸡价格影响有限。

年底或维持供需均低 价格或高位难降

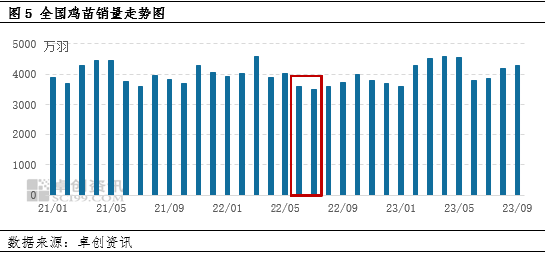

根据卓创资讯统计,10月底全国淘汰鸡平均出栏日龄为528天,因此推算11-12月份进入淘汰期的蛋鸡应为2022年6-7月份补栏的鸡苗。根据前期鸡苗销量推算,此阶段鸡苗销量环比降低10.65%,因此预计11-12月份适龄待淘老鸡将继续减少。对于养殖单位而言,11-12月份为鸡蛋的消费淡季,养殖收益或维持低水平,因此淘汰老鸡意向变化不大,或多数选择在500-550日龄期间淘汰蛋鸡。综合适龄待淘老鸡以及养殖单位淘鸡意向来看,预计11-12月全国淘汰鸡供应量或继续维持低水平。

需求方面,目前肉鸡、猪肉等其他肉类品种价格偏低,其中白羽肉鸡价格普遍在4.50元/斤以下,预计11-12月份白羽肉鸡价格微涨,但难突破4.50元/斤一线。由于替代品价格偏低,分流淘汰鸡销量,屠宰企业生产计划不多,开工率恢复缓慢,农贸市场销量或维持低水平。整体而言,11-12月份依旧是淘汰鸡消费淡季。

综上所述,11-12月份淘汰鸡供应量有减少可能,替代品价低,需求量仍维持低水平,淘汰鸡市场将呈现供需两淡的特点,低价收鸡略难,下游抵触高价。卓创资讯预计11-12月份全国淘汰鸡价格或继续维持高位震荡。

最新评论