中粮期货:曹姗姗 从业资格号 F3022355 交易咨询号 Z0013588

首先,复述此次美联储FOMC会后声明和鲍威尔讲话,寻找未来货币政策的指引。然后,复盘当日主要大类资产走势和市场利率预期的变化。最后,重点从美债收益率走高、美国经济、美国通胀、FOMC票委、风险因素四个方面分析,得出年内不再加息,但不排除明年继续加息的可能性,更为重要的是这种高利率恐将持续到明年年底。

一、 声明(Satement):

一如预期,美联储保持利率不变(5.25-5.5%)。有两点变化需要稍微注意,1)将三季度经济增长描述为“强劲”;2)居民和企业部门收紧的不仅只有信贷,最近还添加了“金融”。

数据来源:Fed,中粮期货研究院

图表 2:本轮加息周期至今美联储近FOMC声明变化一览

数据来源:金十数据编译,中粮期货研究院整理

二、 新闻发布会:

鲍威尔会后发言一如此前两次会议,没有表达出更多内容,方向上偏鹰。

重点如下:1)仍然专注于双重使命,货币政策立场是有限制性的,紧缩政策的全部影响尚未被感受到,将根据全部数据和风险平衡做出决策。2)经济增长远超预期,劳动力的供需条件继续趋于平衡,通胀仍远高于目标水平。3)可能需要进一步加息,在确定是否需要进一步加息时,将考虑累积的紧缩、滞后效应以及经济和金融发展情况。4)来自较高长期美债收益率、坚挺的美元和较低的股市的金融环境收紧可能对未来的利率环境产生影响,尚未就未来会议做出任何决定,暂停后再次加息会很困难的观点是不正确的。5)目前完全没有考虑降息,不考虑改变资产负债表缩减的速度。6)在中性利率的估计范围内,政策是收紧的,但必须对中性利率的估计持保留态度。7)油价对巴以冲突的反应不大。

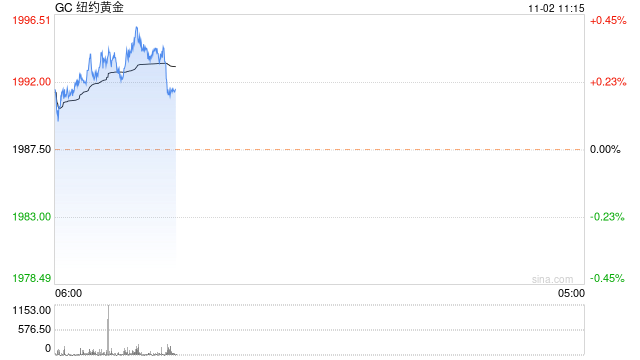

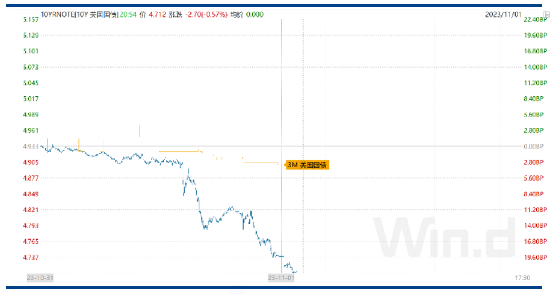

三、 市场反应:

利率决议公布后,美债收益率下跌、美元指数下跌、美股上涨、大宗商品上涨。

图表 3:美债收益率两日分时图

数据来源:Wind,中粮期货研究院

图表 4:美元指数两日分时图

数据来源:Wind,中粮期货研究院

图表 5:主要美股指数两日分时图

数据来源:Wind,中粮期货研究院

图表 6:主要大宗商品两日分时图

数据来源:Wind,中粮期货研究院

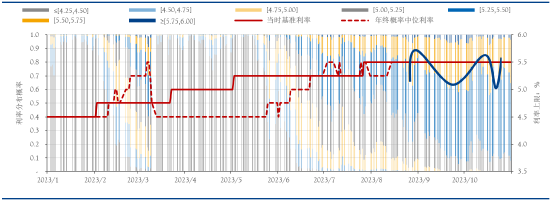

CME FedWatch最新数据显示,与议息决议公布前相比,美联储12月再次加息25个基点的可能性略有下降,预测对应明年Q1加息概率上升。此外,对于后续降息节奏,市场分期较大。

图表 7:CME FedWatch Tool(日)

数据日期

2023-11-2

9:00:00

(北京时间)

会议时间

300-325

325-350

350-375

375-400

400-425

425-450

450-475

475-500

500-525

525-550

550-575

575-600

2023/12/13

77.6%

22.4%

2024/01/31

69.6%

28.1%

2.3%

2024/03/20

14.6%

60.9%

22.7%

1.8%

2024/05/01

3.9%

27.0%

50.7%

17.1%

1.3%

2024/06/19

3.0%

21.5%

45.1%

25.1%

5.1%

0.3%

2024/07/31

1.9%

14.6%

36.3%

32.5%

12.5%

2.1%

0.1%

2024/09/25

1.2%

9.8%

28.1%

33.9%

20.1%

6.0%

0.9%

2024/11/06

0.5%

4.8%

17.5%

30.5%

28.1%

14.2%

3.9%

0.5%

2024/12/18

0.3%

3.1%

12.5%

25.5%

29.1%

19.6%

0.9%

1.8%

0.2%

数据来源:CME Group,中粮期货研究院

图表 8:FedWatch显示2023年底基准利率水平预期(日)

数据来源:FED,CME Group,中粮期货研究院

图表 9:FedWatch显示2024年3月底基准利率水平预期(日)

数据来源:FED,CME Group,中粮期货研究院

四、 中粮观点:

1. 美债收益率上涨已助美联储“隐形”加息一次

10月,美债美债收益率的大幅上涨导致金融环境收紧,已经从市场维度帮助美联储“隐形”加息一次,降低了美联储继续加息的压力。因此,此次暂停加息不出所料。

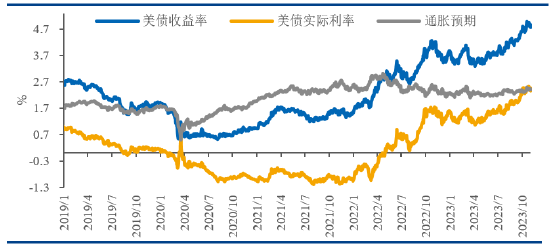

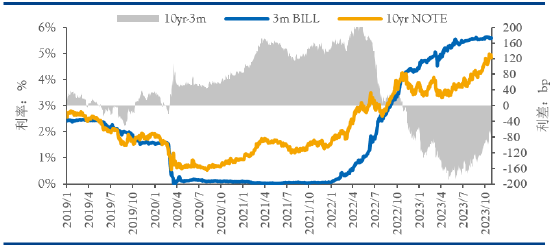

关于此次美债收益率上涨的背后原因,主要有三点:一是,实际利率走高,增长韧性而非通胀走高;以10年期美债收益率为例,名义利率走高、实际利率(TIPS)走高,但通胀预期并没有变化,这表明名义利率的上涨来自实际利率推升,而实际利率上涨的根本是源自市场重新定价经济预期,愈加认可美国经济的韧性。二是,期限溢价抬升,长端的风险补充增加(熊陡);与去年上涨不同,此次长端的10年期利率上涨,而短端3月期基本持稳,期限溢价由倒挂快速转正,这表明市场增加美债远期偿付风险的担忧。三是,美债利率和美元指数同步走强,内外流动性同时收紧;回顾历史,两者同步走强主要发生在加息时,尤其是加息初期,这表明美国内部由于高利率流动性收紧的同时,离岸发达和新兴市场“美元荒”再度加剧。

图表 10:美国名义利率、实际利率和通胀预期(日)

数据来源:iFinD,中粮期货研究院

图表 11:10年期和3月期美债收益率(日)

数据来源:iFinD,中粮期货研究院

图表 12:10年期美债收益率和美元指数(日)

数据来源:iFinD,中粮期货研究院

2. 美国经济韧性+通胀粘性

从上面三点美债上涨的原因中,不难发现,预计未来1-2个季度美国经济仍将保持韧性、美债有风险但不在当下、全球流动性仍将继续收紧、美债依然是全球最优质的资产。

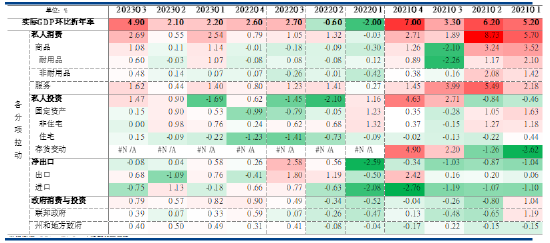

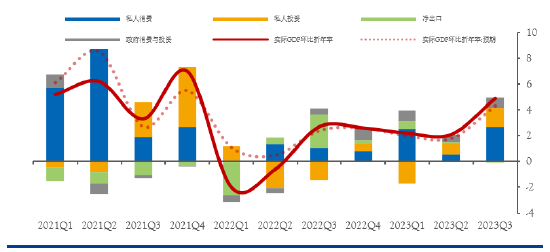

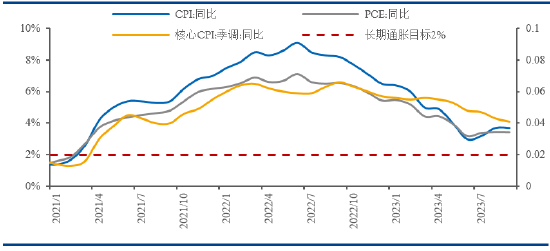

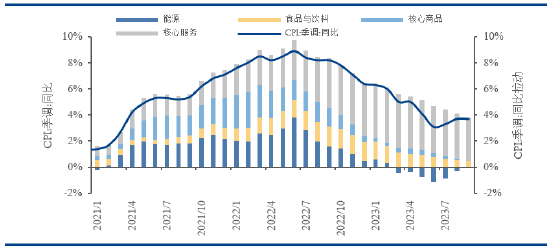

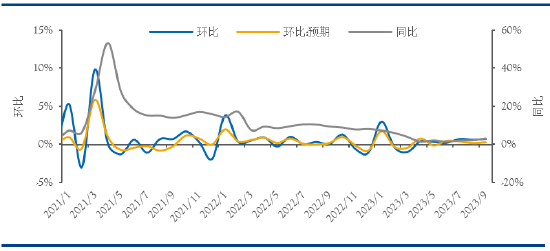

再配合美国最近的经济数据分析。1)美国Q3实际GDP环比折年率升至4.9%(预期4.3%,前值2.1%),季度反弹明显,主要拉动来自私人消费,表明美国经济的内生需求依然强劲。2)9月CPI、PCE、零售销售、通胀预期均出现不同程度的走差,表明通胀粘性较大、短期难以回落,抗击通胀的路阻且长。3)劳动力市场供需两旺,高频数据显示持续申请失业金有抬升,但仍在可控水平,预计本周五的10月非农数据不会大幅超出市场预期。

图表 13:美国GDP各分项贡献率(季)

数据来源:iFinD,中粮期货研究院

图表 14:美国GDP环比拉动率(季,%)

数据来源:iFinD,金十数据,中粮期货研究院

图表 15:美国通胀率(月,%)

数据来源:BLS,iFinD,中粮期货研究院

图表 16:美国CPI季调同比拉动(月,%)

数据来源:BLS,iFinD,中粮期货研究院

图表 17:美国零售销售变化(月,%)

数据来源:iFinD,USCB ,金十数据,中粮期货研究院

图表 18:密歇根大学消费者信心指数(月)

数据来源:iFinD,密歇根大学,中粮期货研究院

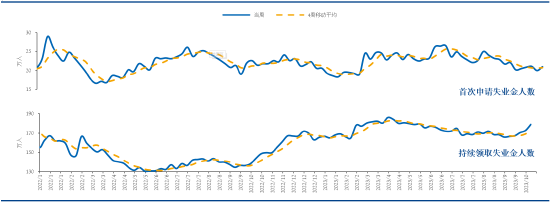

图表 19:美国申请失业金人数(周,万人)

数据来源:Wind,BLS,中粮期货研究院

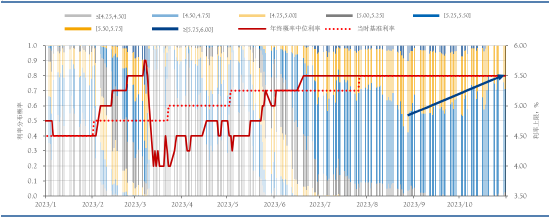

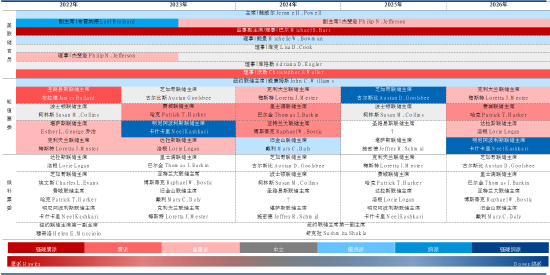

3. 转向偏鹰的FOMC

连续两年分析下一年FOMC票委的情况,今年延续传统。2024年票委中鹰派偏多,鹰:中:鸽 = 6:2:4。鸽派的代表人物明尼阿波利斯联储主席卡什卡里不在担任票委、副主席布雷纳德2023年2月已经离职,9月接任的杰斐逊(原美联储票委)偏鹰。

四个轮值的地方联储主席中,仅有旧金山联储主席戴利(Mary C. Daly)相对偏鸽派,在10月初明确表示“美联储或无需再一次加息”,与之对应的克利夫兰联储主席梅斯特(Loretta J. Mester)则认为“今年可能需要再加息一次”。此外,偏鹰的三位地方联储主席都都在公开场合降息需要等到明年更晚一些。因此,暂时不排除明年再加息一次的可能性,但更为确定的是降息需要更长时间(longer),开始的时间会更迟。

图表 20:最新美联储FOMC票委情况

数据来源:FED,中粮期货研究院整注:FOMC包含7位美联储理事以及5个地方联储主席(地方联储主席一共12位),理事和纽约联储主席永久投票权,其余4个投票权在11位联储主席中轮换,每次联储主席都会出席并参与讨论。鹰派=激进派,看重控制通胀,主张尽早收紧货币政策,比如加息。鹰派被视为美元的“好朋友”,换句话说,鹰派是非美货币、黄金、白银、原油等共同敌人,鹰派越强势,非美货币、黄金、白银、原油就走的越软弱。鸽派=温和派,看重刺激就业,偏向更长时间维持宽松的货币政策,主张较晚加息,所以鸽派是美元的”敌人“,他们的言论往往打压美元的走势。

4. 谨防“灰犀牛”变为“黑天鹅”

目前,市场已有几只轮廓清晰的“灰犀牛”,虽然预计明年二季度之前不会演化成“黑天鹅”,但风险依然不容忽视。

一是,巴以问题;目前预计不会扩大,不会对原油生产和物流造成影响,因此能源、食品和核心商品不会大幅拉动通胀的上涨。二是,美债危机;短期而言5%的十年美债收益率必然要破,高利率展期的美债将导致未来一年美国财政部要偿还的债务缺口有4.1万亿美元(债务7.6万亿,财政收入3.5万亿)。三是,党争+美国大选;10月25日,迈克·约翰逊高票当选众议院议长,其政治倾向“社会保守主义”,特朗普的拥护者,典型的“右翼”,虽然短期有利于弥合共和党党内矛盾,解决11月中旬美国政府关门问题,但对于2024年美国大选而言,共和党的筹码又增加了一些;两党在明年的政府预算和法案的审批中博弈加剧,预计明年美国财政发力不足。四是,全球流动性危机;日本经济增速优势明确、加息迫在眉睫,一旦开启加息,将产生吸水效应,欧洲和部分新兴市场受影响最大,一旦美国以外发生金融风险,亦会传导影响到美国国内的金融系统。五是,劳资谈判;目前美国汽车行业的谈判取得进展,但医疗行业仍在持续,并已经开始蔓延到更多行业,加之欧洲持续不断地罢工,终将导致核心服务成本的上升,拉动通胀、增加社会矛盾。

5. 结论:高利率持续更久Longer NOT Higher

综上所述,暂时不排除继续加息的可能性,利率不是暂停“pause”,而是保持“hold”,但预计不会在年内看到。与其纠结于是否还会加“小小”的25bp,更为重要的是,如此高的利率会持续多久?

预计高利率持续时间会更长,有可能要到明年年底才能看到降息,远超市场目前的预期。这种预期差的变化,将会成为目前至明年上半年海外宏观市场的焦点之一。

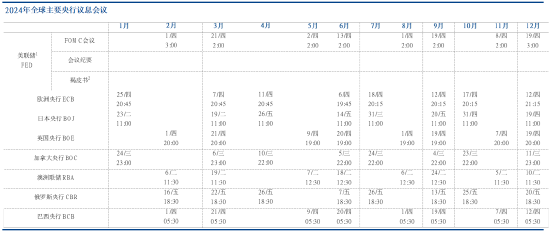

图表 21:2024年全球主要央行议息会议

数据来源:Bloomberg, FED, ECB, BOJ, BOE, BOC, RBOA, RBNA, Wind, 网络收集, 中粮期货研究院整理

注:“/”前为会议利率决议公布具体日期,“/”后未对应星期。数据来自于官网,但未来官方仍有调整可能,请以具体公布时间为准。1.美联储每年召开8次议息会议,会议间隔大约6周左右的时间;美联储主席新闻发布会时间为利率决议公布后半小时召开;每个季度最后一个月随利率决议一起公布经济预期和点阵图;会议纪要有时令区别,夏令时为02:00,冬令时为03:00。2.褐皮书,英文亦称the Beige Book,为美国联邦储备委员会(FED)每年发布八次的美国经济展望调查报告。取名 “褐皮书”系因装订镶边颜色属褐色,该报告包含12地区FED分行所提出的地区经济情况摘要与全国经济情况摘要,该报告是美联储货币政策决策例会的重要参考资料。

中粮期货研究院介绍

中粮期货研究院是隶属于总部的研究部门,负责公司的基础研发工作,研究领域覆盖宏观经济,农产品,化工品,金属,建材,能源等方面。研究院服务中粮期货前台业务部门和中粮集团实业部门,承担维护公司品牌和提升公司形象的职责,同时从事高端产业和机构客户开发、维护和增值服务。研究院依托中粮集团强大的现货和期货背景,根据多年来的实践,开发出了极具中粮期货特色的偏差反应研究体系。该体系由情景研析、市场反应、预期偏差三个模块组成,用更高的维度,更多元化的方法,改进传统研究体系,提升研究的深度、广度、应变度。

风险揭示:

法律声明:

中粮期货有限公司(以下简称“本公司”)具有中国证监会核准的期货投资咨询业务资格(证监会批文号:证监许可[2011]1453)。

报告所引用信息和数据均来源于公开资料和合法渠道,中粮期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司咨询业务的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

![谱尼测试(300887)2023年三季报简析:净利润减41.69%,三费占比上升明显[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536efef21f58.jpeg)

![王劲松2023年三季度表现,华夏行业混合(LOF)基金季度跌幅10.98%[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536efb30502e.jpeg)

![建科股份(301115)2023年三季报简析:净利润减40.89%,三费占比上升明显[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536ef77d1a2b.jpeg)

最新评论