专题:美联储再次按兵不动 维持利率不变 仍为再次加息敞开大门

来源:华尔街见闻

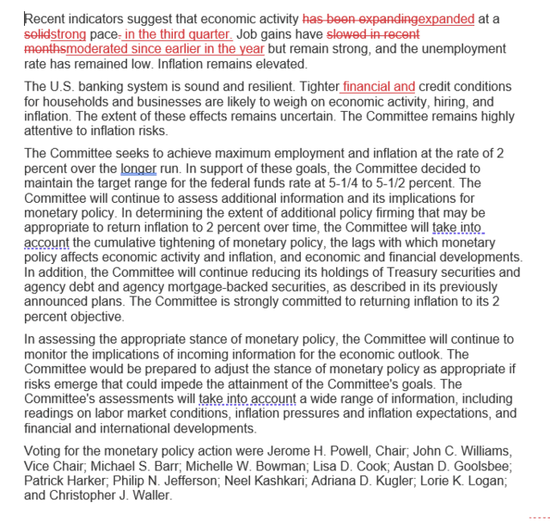

不同于前次会议的是,本次美联储决议声明不止提到,信贷环境收紧可能影响经济活动和通胀,还说金融环境收紧也可能影响;本次重申继续评估新信息及其对货币政策影响,继续重申通胀保持高企、缩表按计划进行,新增评价三季度经济活动强劲扩张。“新美联储通讯社”称,联储为再次加息敞开大门。

如市场所料,美联储连续两次会议决定按兵不动,不同于此前决议的是,本次决议声明新增指出,美债收益率攀升带来的金融环境收紧可能对经济和通胀有影响,而且,对近几个月的经济增长显得满意。

美东时间11月1日周三,美联储货币政策委员会FOMC会后宣布,联邦基金利率的目标区间依然为5.25%到5.50%,将这一政策利率继续保持在二十二年来高位。

这是美联储去年3月至今的本轮紧缩周期内首度连续两次会议并未加息。和去年7月以来的前十次会议一样,本次的利率决策得到FOMC投票委员全票支持。

本次美联储的利率决策符合市场预期。公布决议前,芝商所(CME)的美联储观察工具显示,本周三美股盘中,美国联邦基金利率期货交易市场预计,周三美联储按兵不动的概率超过99%,12月继续不加息的概率接近75%。

本周美联储开会前一日,被视为“美联储喉舌”、有“新美联储通讯社”之称的记者Nick Timiraos就发文重申本周美联储将暂停加息。其指出,近几个月的美债收益率飙升相当于三次25个基点加息,这轮美债收益率猛升并非源于投资者预期联储将提高利率,而是期限溢价,它可以帮助美联储收紧金融环境、结束其加息任务。

本次美联储会议声明公布后,Timiraos在文章中指出,虽然美联储延长了暂停加息的时间,但给未来可能再次加息敞开大门。本次声明中,联储官员描述最近经济活动为强劲,并强调,长期利率上升可能给经济活动带来压力。

新增“金融”环境收紧可能影响经济和通胀

本次声明对美国银行系统的评价和前四次会后声明的大致相同,只增加了一个词。

首先,声明继续重申3月的说法:“美国银行体系健全且有韧性”,接着,声明并未全盘照搬5月以来所说的:“对家庭和企业更为收紧的信用环境可能对经济活动、招聘和通胀造成压力。这些影响的程度是不确定的。” 本次声明新增了“金融”一词,改称:

“对家庭和企业更为收紧的金融和信用环境可能对经济活动、招聘和通胀造成压力。这些影响的程度是不确定的。”

利率指引不变 重申继续评估新信息及其对货币政策影响

本次会后公布的美联储决议基本延续7月上上次会议的说辞,继续重申7月决议新增的那一句话“(FOMC)委员会将继续评估新的信息及其对货币政策的影响”。

紧跟在上面这句话之后,本次美联储再次重申6月的措辞:

“为判断可能适合让通胀随着时间推移回到2%的额外政策紧缩程度,(FOMC)委员会将考虑到,货币政策的累积紧缩、货币政策影响经济活动和通胀的滞后性,以及经济和金融形势变化。”

继续重申通胀保持高企 新增评价三季度经济活动强劲扩张

相比9月的上次会议,本周美联储会后决议声明对经济的评价更高。上次决议声明称:“最近的指标显示,经济活动一直以稳健的步伐扩张。” 而本次称:“最近的指标显示,三季度经济活动以强劲的步伐扩张。”

和5月以来的历次会后声明一样,本次声明依然认为“通胀保持高企”,重申“失业率保持低位”。上次声明称,“近几个月就业增长已放缓,但仍强劲”,本次改称,自今年早些时候以来,就业增长有所放缓,但仍强劲。

和7月决议一样,本次声明重申去年5月声明追加的FOMC“仍高度关注通胀风险”说辞,继续重申去年6月声明新增的“坚决承诺将让通胀率回落至2%这一目标“,继续重申,若有风险可能妨碍美联储达到通胀目标,如有需要联储准备适当调整政策立场。

继续重申缩表按计划进行

去年5月美联储公布了缩减资产负债表(缩表)的路线,从6月1日起减少债券持仓,最初每月最多减少300亿美元美国国债、175亿美元机构抵押支持证券(MBS),三个月后月度减持最高规模提升一倍。

和前十次会议一样,本次会议的声明未公布新的路线,继续重申,将按此前公布的计划,继续减持国债、机构债和机构MBS。

下图红字为本次决议声明相比前次的删减和新增变动。

![谱尼测试(300887)2023年三季报简析:净利润减41.69%,三费占比上升明显[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536efef21f58.jpeg)

![王劲松2023年三季度表现,华夏行业混合(LOF)基金季度跌幅10.98%[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536efb30502e.jpeg)

![建科股份(301115)2023年三季报简析:净利润减40.89%,三费占比上升明显[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536ef77d1a2b.jpeg)

最新评论