华金证券股份有限公司近期对南微医学(688029)进行研究并发布了研究报告《公司业绩韧性十足,海外业务发展提速》,本报告对南微医学给出买入评级,当前股价为88.39元。

南微医学(688029)

投资要点

业绩符合预期:公司发布2023年三季报,2023Q1-3实现收入17.45亿元(+15%,同比增速,下同)、归母净利润3.87亿元(+70%)、扣非归母净利润3.77亿元(+74%);2023Q3单季度实现收入5.98亿元(+8%)、归母净利润1.22亿元(+20%)、扣非归母净利润1.19亿元(+22%)。

国内新品推广短期放缓,海外业务发展提速。国内市场来看,2023Q1-3实现销售收入10.23亿元(+9%)。国内营收增速略放缓,主要系三季度国内反腐大环境下,新产品一次性支气管镜和一次性外科胆道镜入院进度有所延迟,随着相关影响减弱,四季度新品端市场推广有望恢复。国际市场2023Q1-3实现销售收入7.23亿元(+26%)。分地区来看,据公司2023Q3业绩会交流披露,亚太市场销售收入为3.14亿元,与去年基本持平。亚太海外市场销售同比增加60%,其中日本市场推广成效显著,销售收入同比增加80%,韩国和澳洲市场销售收入同比增加60%。美国直销业务销售收入同比增加34%,拉美地区销售收入同比增加42%,EMBA地区销售收入同比增加40%,海外市场整体表现较为亮眼。公司持续针对海外各细分领域市场制定改革计划,加大营销改革力度,增加海外直销团队建设,推动公司自有品牌业务快速发展。今年上半年公司开发的一次性内科用胆道镜获得美国、欧盟及日本注册证,围绕一次性内镜开发的微型胆道活检钳获得日本注册,公司也将持续加大海外新产品营销推广力度,为公司业绩贡献增量。

投资建议:考虑到国内新产品入院进度受到影响,我们调整盈利预测,预计公司2023-2025年归母净利润分别为4.92/6.33/8.26亿元,增速分别为49%/29%/30%,对应PE分别为29/22/17倍。考虑到今年四季度公司新品推广业务有望恢复,海外营销改革推动海外市场业务快速发展,公司业绩预计保持稳定增长,维持“买入-B”建议。

风险提示:产品销售不及预期风险,集中带量采购风险,研发进度不及预期风险。

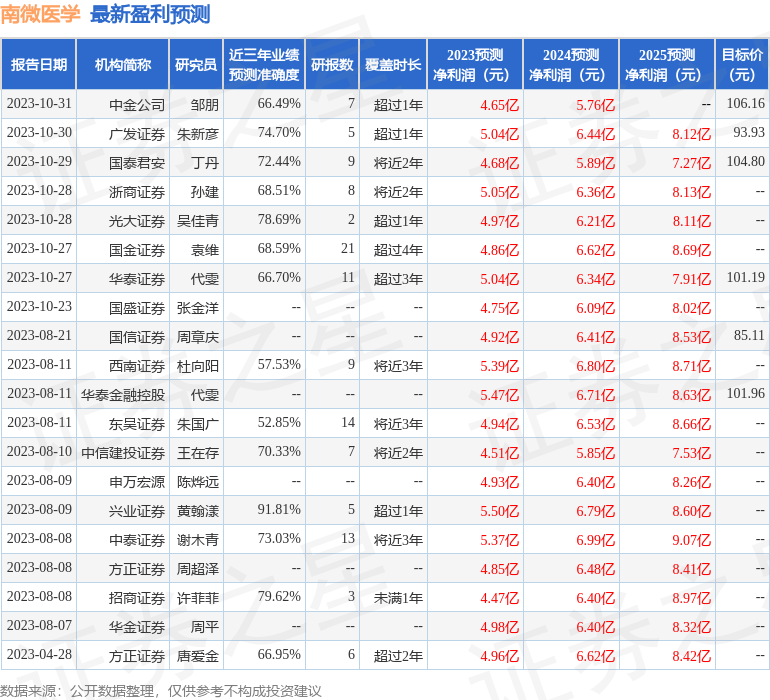

证券之星数据中心根据近三年发布的研报数据计算,兴业证券(601377)黄翰漾研究员团队对该股研究较为深入,近三年预测准确度均值高达91.81%,其预测2023年度归属净利润为盈利5.5亿,根据现价换算的预测PE为30.19。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级14家,增持评级5家;过去90天内机构目标均价为102.18。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![吴通控股(300292)2023年三季报简析:净利润增177.99%,债务压力上升[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f06782eba.jpeg)

![谱尼测试(300887)2023年三季报简析:净利润减41.69%,三费占比上升明显[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536efef21f58.jpeg)

最新评论