专题:2023年三季度黄金需求趋势报告

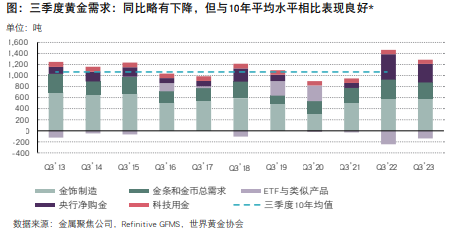

三季度黄金需求显著高于长期平均水平,央行购金水平处于历史高位,不过仍低于2022年三季度的纪录。金价高企,使得金饰需求略显低迷;另外,投资需求的前景仍喜忧参半。三季度全球黄金需求(不包括场外交易)为1,147吨,相比五年平均水平高出8%,但同比却减少6%。如果将场外交易和库存流量计算在内,三季度总需求达到1,267吨,同比增长6%。

三季度央行净购金量达337吨,成为有该项数据统计以来第三高的季度,尽管仍稍逊于去年同期惊人的459吨的历史高位。不过,前三季度央行购金需求与去年同期相比增长了14%,达到创纪录的800吨。

三季度投资需求为157吨,虽然同比增长56%,但与五年平均水平(315吨)相比仍有一定差距。三季度全球黄金ETF流出139吨,与去年同期的流出量(244吨)相比大幅减少。

三季度金条和金币需求为296吨,虽然与去年同期相比减少14%,然而仍明显高于五年季度平均水平(267吨)。欧洲需求大幅下跌是本季度金条和金币需求同比下跌的主要原因。

三季度场外交易投资达到120吨。尽管三季度ETF外流,COMEX期货净多仓减少,但金价在本季度大部分时间内保持坚挺,印证了场外交易这种不易追踪的投资需求再次表现亮眼。

在金价持续高企的背景下,金饰消费稍显乏力,同比下降2%,至516吨。库存的增加则使得金饰制造需求更具韧性,同比仅减少1%,为578吨。消费类电子产品需求疲软,继续影响科技用金需求,使其同比下降3%,仅为75吨。

三季度全球金矿产量达到创纪录的971吨,拉动黄金总供应量增长至1,267吨(同比增长6%)。黄金回收也录得8%的同比增长,达到289吨。

其他要点:

三季度伦敦金(LBMA)午盘均价达到每盎司1,928.5美元。虽然相比今年二季度创下的历史最高纪录低2%,但与去年同期想比仍增长12%。由于多个经济体货币兑美元贬值,包括日本、中国和土耳其等在内的部分国家的当地金价上涨。

前三季度央行净购金量同比增加14%。 各经济体央行年初迄今净购入800吨黄 金,创下历年来前9个月购金量的新 高。除几个核心的经济体持续购金之 外,近几个季度以来,已有多个其他经 济体也开始增加其央行的黄金储备。

年初至今的投资需求喜忧参半。上半年中东、土耳其和中国的金条和金币投资旺盛,使得该部分今年前三个季度的需求与去年同期水平基本持平。相比之下,全球黄金ETF年初至今已流出189吨,并且已连续六个季度呈现净流出态势。

三季度金矿产量刷新纪录,推动前三季度金矿产量也创下了2,744吨的历史新高。2023年也因此有望产生新的年度纪录。前三季度黄金回收量同比增长9%,达到924吨。黄金回收量受到金价上涨的支撑,但美国经济回暖以及中东地区强劲的投资势头也给黄金回收增加了阻力

![股市交易时间变更:关注股市几点开盘收盘及股市交易时间变更的影响[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/6534d4a5c885d.jpeg)

![申港证券:给予乖宝宠物买入评级[20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/6534d3f482177.jpg)

![四川米仓山景区回应数千人滞留:平台私自售票,游客转运完毕[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/6534d3d594350.jpeg)

![【数据周报】黑色基本面数据汇总与解读![20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/6534d3019f879.jpeg)

![三超新材:公司目前与隆基绿能暂无合作[20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/6534d24e12477.jpg)

![每周金选|英伟达H800/A800芯片将禁售,美国芯片管制升级;灿芯股份IPO暂缓审议 原计划募资6亿元[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/6534d120a50d0.jpeg)

最新评论