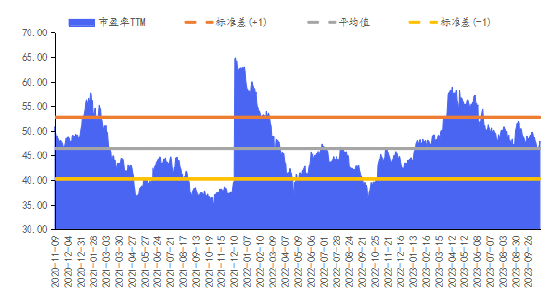

数字经济指数历史估值

上周,市场主要指数呈现回升态势。具体来看,上证指数上涨1.16%,沪深300指数上涨1.48%,深证成指上涨2.09%,创业板指上涨1.74%,数字经济指数上涨1.09%。行业方面,上周26个申万一级行业上涨,5个申万一级行业下跌,涨幅居首行业主要集中在农林牧渔、医药生物、食品饮料、汽车,跌幅居首行业主要集中在美容护理、通信、煤炭、银行等。数字经济相关行业中,据申万一级行业统计,电子排名第15位(2.11%),传媒排名第22位(1.28%),计算机排名28位(1.04%),通信排名30位(-1.86%)。

在政策密集发力下,8-9月国内经济数据开始触底回升,PMI、社融、工业企业利润均明显改善。9月份制造业PMI为50.2%,时隔5个月重返扩张区间。此外,央行在上周“引导稳定金融市场行为和预期,防范股票、债券、外汇市场风险传染”,汇金也已明确增持A股,提升市场情绪。

华安基金指数与量化投资部认为,从2022年初迄今,本轮调整延续时间已近两年,不建议持续悲观。本轮A股调整源于国内经济基本面走弱、美联储鹰派加息、全球政治局势动荡,其中国内经济基本面是市场走弱的根本原因,海外流动性紧张及全球政治局势紧张加剧了市场探底深度。随着国内宏观数据触底回升和央行稳增长政策的持续发力,华安基金指数与量化投资部建议关注A股后续趋势,看好数字经济相关行业的投资机会。具体行业分析如下:

1、电子:

上周电子行业跑赢大盘,沪深300指数上涨1.48%,申万电子指数上涨2.11%,行业整体跑赢沪深300指数0.64个百分点,涨跌幅在申万一级行业中排第15位,PE(TTM)为46.15倍。子板块上周涨跌:电子化学品Ⅱ3.33%、元件3.21%、消费电子2.66%、其他电子Ⅱ2.55%、光学光电子1.72%、半导体1.64%。2023年10月19日,英特尔发布“AI PC加速计划”,将在2025年前为超过1亿台PC带来人工智能(AI)特性,并由计划于12月14日发布的英特尔酷睿Ultra处理器率先推动。10月25日,高通推出了面向PC的处理器——骁龙X Elite。AI PC加速计划将启动,多厂商积极布局AI技术。华安基金指数与量化投资部分析,PC出货量已连续2个季度环比增长,呈现复苏趋势,消费电子迎来新机遇,建议关注PC产业链及消费电子板块。

2、通信:

上周申万通信指数下跌1.86%,行业整体跑输沪深300指数3.34个百分点,涨跌幅在申万一级行业中排第30位,PE(TTM)为27.79倍。子板块上周涨跌:通信服务-0.90%、通信设备-2.43%。10月17日,美国商务部计划出台新的芯片出口限制措施,对中国市场的人工智能芯片销售实施更严格的限制,限制措施将在公示之日起30天后生效,该管制将主要影响英伟达专为中国市场设计的A800和H800芯片;此外,新发措施取消了通信速度限制,以“性能密度”取而代之,旨在防止公司通过使用Chiplet绕过对全芯片的限制。华安基金指数与量化投资部分析认为:一方面,该项管制将加速国产算力芯片及全产业链布局进程,尤其利好华为升腾产业链;另一方面,光通信角度来看,由于光模块需求主要在于海外互联网厂商,本轮管制对光模块影响较小,国内算力芯片需求提升有望带动国内光模块后续需求,利好国产光芯片应用场景扩大。

3、计算机:

上周申万计算机指数上涨1.04%,行业整体跑输沪深300指数0.43个百分点,涨跌幅在申万一级行业中排第23位,PE(TTM)为60.53倍。子板块上周涨跌:计算机设备3.08%、IT服务Ⅱ2.02%、软件开发-0.82%。10月26日,国家数据局正式挂牌,组织架构和人事任命此前基本确定,数据要素将进入实质性推进阶段。根据国务院机构改革方案,国家数据局负责协调推进数据基础制度建设,统筹数据资源整合共享和开发利用,统筹推进数字中国、数字经济、数字社会规划和建设等。华安基金指数与量化投资部认为,政策频出,数据要素商业化有望全面加速,建议关注数据要素市场主要参与方,如数据基础设施提供商、数据资源运营商、数据安全厂商等。

4、传媒:

上周申万传媒指数上涨1.28%,行业整体跑输沪深300指数0.19个百分点,涨跌幅在申万一级行业中排第22位,PE(TTM)为37.17倍。子板块上周涨跌:出版3.63%、广告营销2.84%、电视广播Ⅱ1.59%、影视院线1.51%、游戏Ⅱ-0.15%、数字媒体-0.91%。10月26日,国家新闻出版署公布了10月的国产游戏审批信息,共87款游戏获批,与9月的89款基本持平。从数量上看,2023年至今版号发放量达786款,较去年全年发放量增加67%,今年以来版号发放已经逐渐常态化,行业供给端政策持续改善。华安基金指数与量化投资部认为,版号发放整体趋势的向好将持续优化供给端,游戏新产品周期正逐步开启,各家游戏公司的储备游戏将陆续释放利润,盈利端将逐步企稳,同时将推动游戏市场规模进一步增长,带动游戏行业景气度持续回暖。

数据来源:Wind,截至2023年10月27日。风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。

![私募“保本保收益”是馅饼还是陷井?前港资系私募连收两张保收益罚单,年内已多起[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/65344c7832136.jpeg)

![中瓷电子:博威公司该发明主要应用于微波点对点通信领域,现已完成系列化产品开发与产业化[20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/653441b2c793c.jpg)

![国产剧“恶婆婆”套路何时休?[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/65343defd6f5c.jpeg)

![平高电气:业绩大增,电网建设领域领先,产品创新成果显著![20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/65343a31b14aa.jpg)

![赛微电子:公司与武汉敏声以共同购置设备的方式开展BAW滤波器研发制造方面的合作[20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/653439f4c956a.jpg)

最新评论