作者:长江期货

一、白糖周度观点

1、整体观点:国内外糖市维持外强内弱格局,国际方面,印度食糖出口收到限制,国际贸易流高度依赖巴西,而雨季来临使市场忧虑巴西港口装运拥堵或将加剧,支撑原糖偏强运行。短期关注巴西港口排船及北半球天气情况。国内方面,新榨季北方糖厂已经开榨,将缓解市场供应,国内供需矛盾有所缓解,终端按需采购,贸易商整体采购情绪不强,市场成交较为清淡,郑糖上行动力不足,同时国际糖价高企带来的支撑强劲,多空力量趋于谨慎,糖价以窄幅震荡为主。

2、 策略建议:前期多单可了结平仓。

3、风险因素: 国内消费不振;原油市场变化;国储糖拍卖情况;天气情况。

二、行情回顾

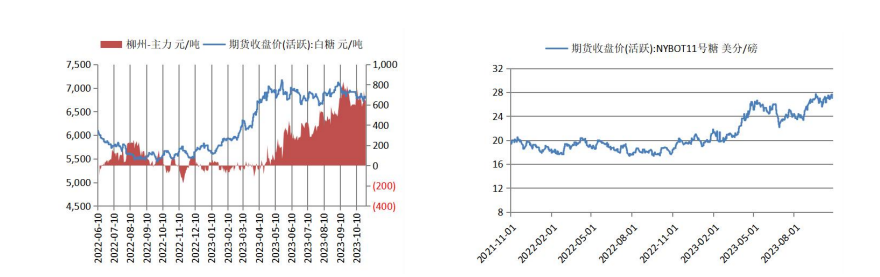

本周国内现货糖价持平,国内期价震荡微跌,仍维持高位运行,基差有所扩大,国际糖价有所走高。

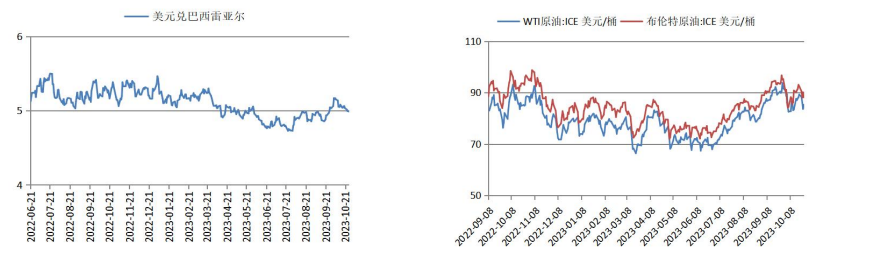

三、宏观面:巴西货币走弱,原油调整走弱

巴西雷亚尔近期走弱。

原油市场调整走势偏弱,大幅走低。

四、国际重要新闻

10月上半月,巴西中南部地区甘蔗入榨量为3276.6万吨,较去年同期的2785.1万吨增加了491.5 万吨,同比增幅达17.64%;甘蔗ATR为149.57kg/吨,较去年同期的144.04kg/吨增加了5.53kg/吨;制糖比为48.12%,较去年同期的48.19%下降了0.07%;产乙醇17.73亿升,较去年同期的13.87亿升增加了3.86亿升,同比增幅达27.82%;产糖量为224.7万吨,较去年同期的184.2万吨增加了40.5万吨,同比增幅达21.98%。

2023/24榨季截至10月上半月,巴西中南部地区累计入榨量为52599.2万吨,较去年同期的45948.3万吨增加了6650.9万吨,同比增幅达14.47%;甘蔗ATR为140.7kg/吨,较去年同期的141.13kg/吨下降了0.43 kg/吨;累计制糖比为49.44%,较去年同期的45.63%增加了3.81%;累计产乙醇252.08亿升,较去年同期的229.15亿升增加了22.93亿升,同比增幅达10.00%;累计产糖量为3486.2万吨,较去年同期的2819.5万吨增加了666.7万吨,同比增幅达23.65%。

印尼糖业协会执行总裁Budi Hidayat10月24日表示,预计该国2023年白糖产量将下降4%,至230万吨,低于政府产量目标,因天气干燥影响甘蔗产出。此前该国政府表示,计划将今年白糖产量较2022年的240万吨提升8.3%至260万吨。

据咨询机构Datagro10月23日公布的报告显示,预计2023/24榨季巴西中南部地区甘蔗压榨量为6.245亿吨,制糖比为48.6%,产糖量达4030万吨。预计2024/25榨季巴西中南部地区甘蔗压榨量为6.2亿吨,制糖比为51.8%,产糖量达4260万吨。

五、国内要闻

27日广西白糖现货成交价为6785元/吨,下跌17元/吨;产区制糖集团报价区间6910~7330元/吨,加工糖厂报价区间为7330~7880元/吨,报价普遍下调20~50元/吨。现货市场购销延续平淡态势,市场观望氛围渐增,成交偏淡。

广西制糖集团报价区间为7130~7330元/吨,广西东糖、广西凤糖下调20元/吨,广西南华下调30元/吨。

云南制糖集团报价区间为6910~6990元/吨,云南南华、云南英茂下调20元/吨。

加工糖厂报价区间为7230~7880元/吨,辽宁中粮下调20元/吨,广东金岭下调30元/吨.,福建糖业下调50元/吨。

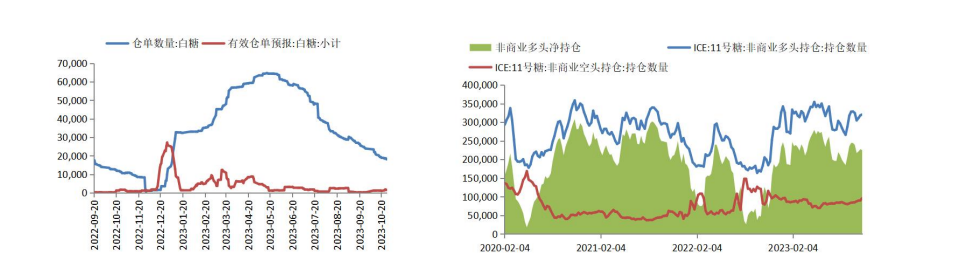

六、持仓数据:CFTC净多持仓减少仓单减少

美国商品期货交易委员会(CFTC)最新报告显示,截至10月24日当周,对冲基金及大型投机客的原糖净多持仓增加,至224695手。

国内期货仓单合计19638张,较上周较少254张。

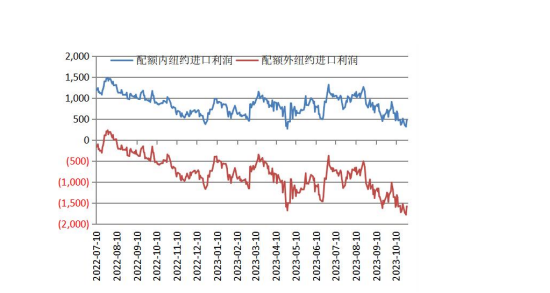

七、内外价差:配额外进口倒挂扩大

纽约糖配额外进口成本9083元/吨,相比日照糖升水1583元/吨,倒挂小幅扩大。

目前内外价差倒挂扩大,对国内支撑力度偏弱。

![国产电影崛起,票房冲500亿大概率!技术与内容并重,口碑票房同步提速!明年电影市场将继续火热![20240420更新]](https://www.zgcfw.net/zb_users/theme/zbsixth/style/images/no-image.jpg)

![交通银行副行长:资管机构要立足自身实际增强产品结构的多元化[20240420更新]](http://zgcfw.net/zb_users/upload/water/20231023/653557328c93b.jpg)

![东方盛虹:10月19日进行路演,参与深圳证券交易所组织的“行业标杆奠基础-集体交流活动”的媒体、投资者参与[20240420更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-23/6535564588054.jpeg)

![民生证券-横店东磁-002056[20240420更新]](http://zgcfw.net/zb_users/upload/water/20231023/65355516e9db8.jpg)

![美国国务卿布林肯:如果伊朗代理人袭击美军[20240420更新]](http://zgcfw.net/zb_users/upload/water/20231023/6535549d43767.jpg)

![海通证券保荐格灵深瞳IPO项目质量评级B级 承销保荐佣金率较高 上市首日破发[20240420更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-23/653554230a65f.jpeg)

最新评论