信达证券股份有限公司左前明近期对顺丰控股(002352)进行研究并发布了研究报告《顺丰控股2023年三季报业绩分析:3Q23扣非盈利同比增长44%,看好双拐点重塑价值》,本报告对顺丰控股给出买入评级,当前股价为41.0元。

顺丰控股(002352)

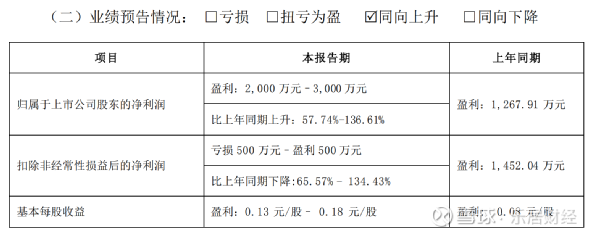

事件:公司发布2023年三季报,2023年前三季度归母净利润62.64亿元,同比增长40.1%;扣非归母净利润55.46亿元,同比增长43.6%。其中单三季度归母净利润20.88亿元,同比增长6.6%;扣非归母净利润18.41亿元,同比增长7.3%。

点评:

健康经营成效稳步彰显,推动扣非业绩增长。一方面收入端,公司追求高质量的业务和收入增长,经济业务回归直营体系,于2023年6月剥离加盟制丰网,单三季度速运物流业务不含丰网的收入及业务量分别同比增长7.4%和13.4%。另一方面成本费用端,公司通过持续推动多网融通、运营模式变革、精准资源规划等手段,延续降本增效,单三季度扣非归母净利率2.8%,同比提升0.4pts。

公司新业务经营拐点有望延续。1)经济业务回归聚焦直营。产品结构多次调优,21H2起陆续清理特惠专配及23年6月剥离亏损丰网后,主打“电商标快”直营体系产品;2)快运或加速利润释放。22年起受益网络融通实现净利润0.28亿元,格局好转及履约修复双轮驱动,我们预计23年进入业务稳健增长与盈利加速释放的新阶段;3)同城首次实现扭亏。公司层面,多元化订单提升韧性,科技赋能降本增效,顺丰同城经营持续优化,23H1同比扭亏,我们预计23全年有望盈利。

公司自由现金流拐点有望延续。剔除与经营无关的税费返还因素之后,公司自由现金流自2021年-40亿元转正至2022年128.70亿元,23H1自由现金流同比增长49.8%至78.75亿元,23Q3自由现金流同比增长14.8%至38.06亿元。展望未来,我们分析一方面公司业务规模增长有望带来经营性现金流持续增长,另一方面鄂州项目投产后公司资本开支或已达高峰、未来或逐步收窄,整体自由现金流有望延续增长。

鄂州项目有望带来超额催化。公司鄂州机场转运中心于2023年三季度投产,短期带来一定的折旧摊销及运营成本压力,但我们预计影响有限,未来航空产能利用率提升仍有望驱动单位成本下行;此外收入端,轴辐式网络搭建完毕且运营稳定后,航空特快件渗透率有望进一步提升、同时也有望为时效业务进一步产品分层夯实基础。

盈利预测与投资评级:我们预计公司2023-2025年归母净利润分别85.23亿元、117.56亿元、151.02亿元,对应PE分别24倍、17倍、13倍。公司作为综合快递物流龙头,经营拐点及现金流拐点双重凸显,我们认为当前估值安全边际较为充足,中长期价值空间广阔,维持“买入”评级。

风险因素:时效件需求不及预期;新业务改善不及预期;产能投放超预

期。

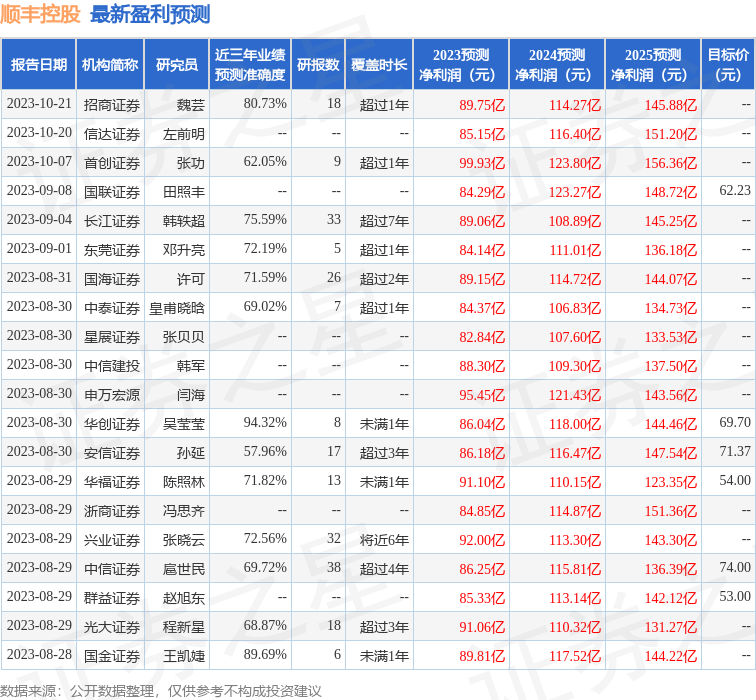

证券之星数据中心根据近三年发布的研报数据计算,华创证券吴莹莹研究员团队对该股研究较为深入,近三年预测准确度均值高达94.32%,其预测2023年度归属净利润为盈利86.04亿,根据现价换算的预测PE为23.33。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为62.44。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

最新评论