聊聊黄金与美债的背离

来源:Spread Trading

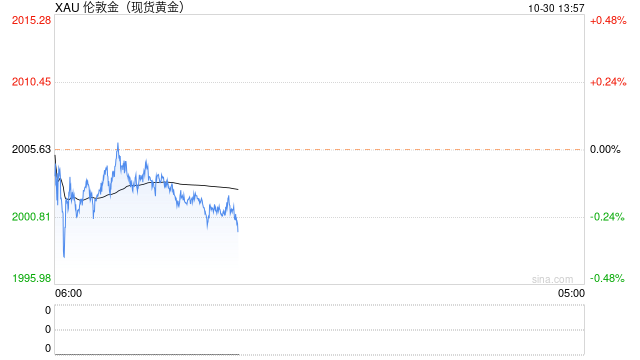

本周巴以地缘冲突的影响似乎正在扩散至中东和西亚地区,避险需求驱动黄金价格重回2000美元。

然而同为传统意义上的避险资产——长期美债却显著承压,主要原因是美国公布的一系列强劲经济数据削减了市场对于经济衰退的预期;

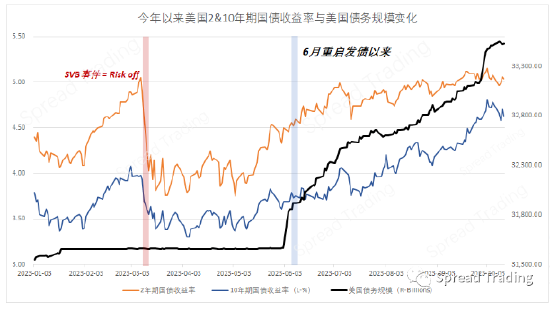

与此同时,美国财政赤字规模仍是美债收益率定价的核心因素,美国财政部借贷咨询委员会TBAC将在11月1日公布其国债拍卖规模,鉴于11月将有2721亿美元的Notes到期(规模仅次于8月——8月财政部显著提高了长期国债的标售规模,为此轮长端收益率快速上行和曲线走陡的关键驱动 ·图2),市场似乎倾向于认为财政部11月国债拍卖规模将进一步扩大。

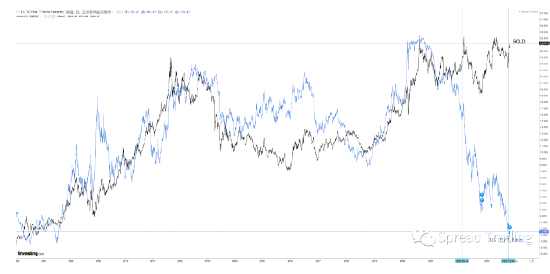

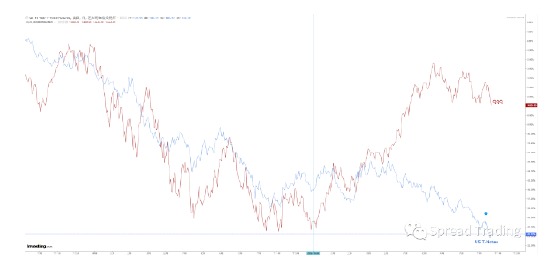

从图3可直观地看出,自2022年初开始,10年期美债与黄金走势已开始分道扬镳,二者基于传统实际利率范式的基本面、抑或基于数理统计的技术面分析框架似乎均已失效。特别在俄乌冲突之后,多极的世界秩序开始显性化,市场以新逻辑来重新定价二者:一边是黄金的超主权货币属性;而另一边是单极秩序(或)终结,美债长期供求失衡问题。

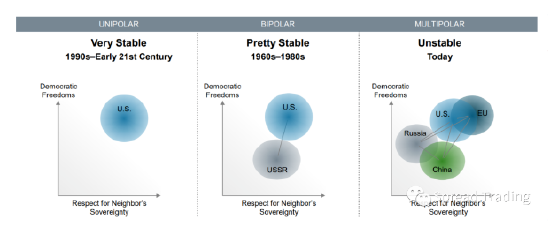

图4引用自先锋基金24年展望,用一句话概述:世界主导权如何分配决定了世界秩序结构的稳定程度——当下的多极世界秩序意味着世界格局将呈现不稳定,并隐含着更高的地缘政治风险溢价。

正如我在前一篇中提到:我们更应该参考人类近代史热/冷战背景下大国强人的行为逻辑/规律,以及市场以何种资产押注大国国运。

与此同时,从图5我们观察到今年以来美债与传统意义上以成长风格为主,对利率敏感的纳斯达克指数走势亦呈现出显著背离。

相较于债市,股市投资人似乎更“讲政治”。因为一个经济体的总产出无外乎三个分配方向:居民、企业和政府。而我们都非常清楚,在拜登经济学治下 :美国政府通过举债和扩大财政赤字来为企业和居民部门买单——最后由美债持有者买单(包括美联储及他国政府)。但只要选票在,联邦政府总是可以为其优先事项提供资金。例如:拜登的新三线建设给芯片、半导体和新能源企业提供巨额税收补贴;抑或其新统战进程,扩大国防预算,并为盟友提供无上限的支持——即使上述事项会显著扩大赤字规模——然而国家安全高于一切,“经济问题”则是次要。

“新冷战政治”及政治决定论才是未来长期逻辑——在大国强人意志的干预下,经济周期将被扭曲,市场亦可能失效。我们需要克服路径依赖,并摒弃执念;同时抱持极限思维,以期有效防范“惊涛骇浪”的尾部风险。

最新评论