西南证券股份有限公司敖颖晨,韩晨,谢尚师近期对金博股份进行研究并发布了研究报告《2023年三季报点评:盈利底部确认,静待新业务放量》,本报告对金博股份给出买入评级,认为其目标价位为100.60元,当前股价为81.73元,预期上涨幅度为23.09%。

金博股份(688598)

投资要点

事件:公司2023年前三季度实现营业收入8.78亿元,同比下降23.46%;实现归母净利润3.12亿元,同比下降37.21%;实现扣非归母净利润0.61亿元,同比下降78.24%。23Q3单季度实现营业收入2.71亿元,同比下降9.69%;归母净利润2883万元,同比下降77.61%;扣非归母净利润86万元,同比下降98.43%。

光伏热场竞争格局改善,盈利底部有望回升。公司2022年开始主动塑造市场竞争格局,光伏产品销售价格下调。受此影响Q3单季度营收及利润均有所下滑。Q3公司综合毛利率26.77%,环比下降10.27pp。在产品销售价格环比大幅下降,营收环比下滑的背景下,公司费用控制良好。23Q3期间费用率23.07%,环比下降2.26pp。目前光伏热场行业仅两家龙头厂商微利,二三线厂商亏损,行业格局已经大幅改善。展望明年,光伏热场行业几乎无新增产能。热场价格已自底部开始回升,主要原材料碳纤维价格也处于下降通道,后续光伏热场业务盈利将迎来底部回升。

锂电领域热场新品完成小批量交付,负极代工产能顺利爬坡。锂电领域,公司成功开发出了磷酸铁锂正极材料烧结与负极材料高温碳化用碳/碳匣钵、负极石墨化艾奇逊坩埚炉用碳/碳坩埚及负极石墨化箱式炉用碳/碳箱板、碳/碳立柱等锂电池用碳/碳系列热场产品,为锂电池材料制备提供高性能的碳基复合材料热场部件,并成功应用于公司年产10万吨锂电池负极材料用碳粉制备一体化示范线I期项目(5万吨),该项目已完成调试投产,目前出货量实现稳步提升,锂电负极代加工及碳基材料热场产能目前处于产能爬坡阶段,其中碳/碳匣钵已小批量交付。

碳陶盘量产车型正式交付,短纤盘产品有望打入中端车市场。公司碳/陶制动盘首个量产项目,也是国内首个搭载碳/陶制动盘的量产车型――广汽埃安昊铂SSR上市交付,标志着碳陶制动盘从0到1的突破。近期,比亚迪(002594)也为汉EV等车型提供碳陶制动盘改装选项。10月23日,公司发布KBC-S麒麟系列短纤维碳/陶制动盘、KPC系列高性能碳/陶盘用刹车片为客户提供高性能碳/陶摩擦副整体解决方案。碳/陶短纤盘价格999元起,将大幅降低碳/陶刹车盘成本,加速在中高端车型的渗透率提升。同时,公司与长华集团签署战略合作协议,基于在各自材料及应用领域的技术和市场优势,共同推进满足碳/陶制动盘使用的盘体连接件(合头)、紧固件产品的研发,加速满足公司碳/陶制动盘产品规模化、品质化及高性价比的需求,共同推进碳/陶制动盘产品在下游主机厂的推广和应用,

盈利预测与投资建议。我们调整公司23~25年盈利预测至4.7、7.0、9.5亿元,对应PE25、17、12倍。光伏热场价格底部回升盈利反转;锂电负极代工及热场业务弹性较大,碳陶刹车盘加速推进。给予目标价100.60元,维持“买入”评级。

风险提示:新业务拓展不及预期风险,光伏热场行业竞争加剧风险。

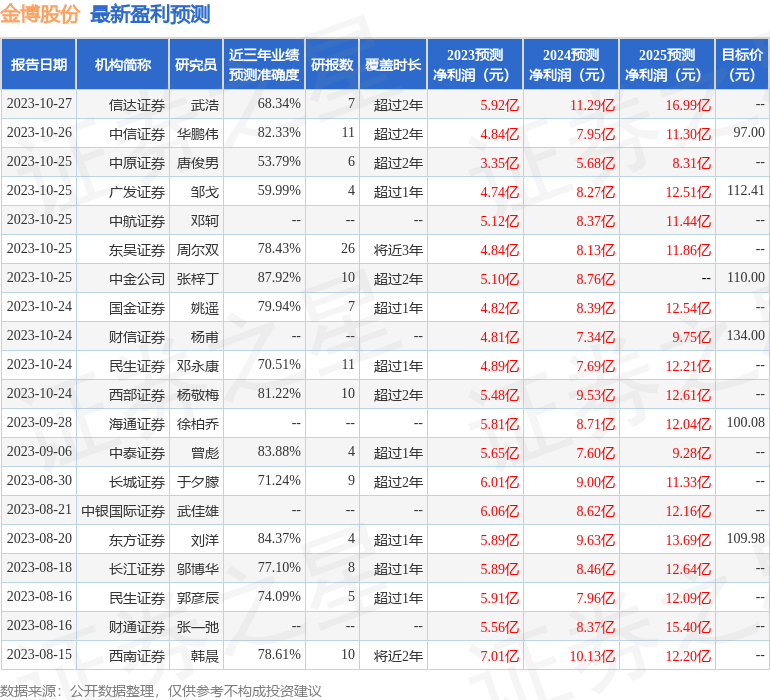

证券之星数据中心根据近三年发布的研报数据计算,中金公司张梓丁研究员团队对该股研究较为深入,近三年预测准确度均值高达87.92%,其预测2023年度归属净利润为盈利5.1亿,根据现价换算的预测PE为22.71。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级18家,增持评级4家;过去90天内机构目标均价为108.14。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

最新评论