何济生

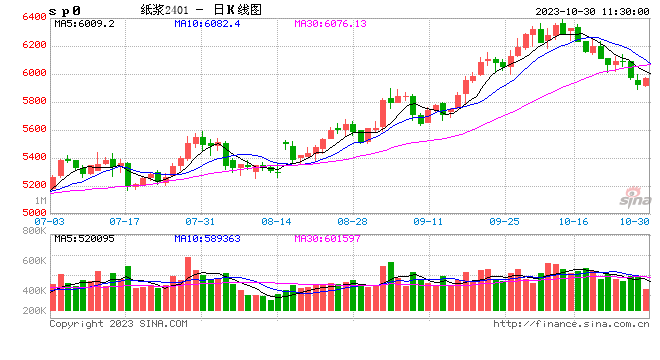

国庆长假回来以后,在11月美金报价如期上涨、整体现货市场较为稳定的情况下,纸浆期货出现冲高回落,2401合约最高冲到了6300以上,而截止当下依旧跌到了5950附近,下跌400点;于此同时,俄针现货也从6100跌到了5800,期货升水仍有150+点。而同时期货库存仍保持在50万吨的水平。

实际上,近期市场对于12月美金报价上涨仍有一定的预期(20-30美元/吨),但期货盘面如此疲软,究其原因,笔者认为,前期从6388跌至6150的回落属于正常波动,毕竟盘面价格已经pirce in了11月的上涨预期,盘面甚至比11月的银星美金折合人民币价格还要高,进口银星抛盘面都有较大的利润、属于情绪上的超涨,产业在6300左右也开始偏谨慎,因此回落有一定的合理性。但最近一周的200点回落,超过了笔者对于宽幅震荡的幅度预期。

驱动一、期货升水俄针现货较多

在上涨趋势中,期货目标价锚定的是智利银星的价格,而下跌趋势中,期货盘面锚定的是俄罗斯漂针浆的价格。经过大幅杀跌后,盘面已经低于11月的美金进口价格,与俄针现货价格(5800)的升水幅度也大幅收窄,继续深跌的概率不大。

驱动二、漂阔浆偏紧,漂针浆仍货源充足是一大隐忧

回望本轮9月份以来的强势拉涨,非标品阔叶浆的供需偏紧也是一大诱因。而阔叶浆的上涨对于标品漂针浆的支撑也带动了市场情绪的好转。从数据上看,据海关总署公布的数据显示,中国前9月纸浆总进口2683.3万吨,累计增速21.7%。漂针浆前9月累计进口增速为28%。由于标准品的漂针浆基本上全部依赖于进口,因此今年前9个月的进口累计增速非常巨大。国内高企的价格、超预期的旺盛需求带来了进口货源的大幅增长。漂针浆的供应并不像阔叶浆那般偏紧。

驱动三、期货交割库50万吨库存依旧施压

9月之前,市场对于期货交割库库存50万吨的压力议论颇多,七八月盘面以宽幅震荡为主。但在9月和10月分别有近16万吨和8万吨的实物交割量的背景下,期货交割库的库存压力依旧没有得到充分的释放,11月仓单有集中注销的要求,届时如果没有产业大户出手收货,那么这部分流入现货市场的仓单将倒逼市场形成负反馈。

综上,纸浆期货盘面近期的高点已经大概率出现(6388元/吨),鉴于期货大幅杀跌后盘面与俄针现货的价差已经大幅回落,继续深跌的概率较低。但盘面直接反转新高的概率也不大,整体上在现货市场并不是特别紧缺的情况下,如果没有产业大户进行收货带动流通货源偏紧,那么纸浆盘面也将难有大幅上涨的驱动。

![季新星2023年三季度表现,华夏翔阳两年定开混合基金季度涨幅0.01%[20240427更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f67ec1575.jpeg)

![隔夜要闻:美股涨跌不一原油跌近3% 美风投金额及数量大跌 苹果每年投10亿开发生成AI 美工人罢工扩大至4万人[20240427更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f606d5f2b.jpeg)

最新评论