东吴证券股份有限公司苏立赞,许牧,高正泰近期对振华科技(000733)进行研究并发布了研究报告《2023年三季报点评:Q3业绩短期承压,定增落地助力技术与产能双提升》,本报告对振华科技给出买入评级,当前股价为65.5元。

振华科技(000733)

事件:公司发布2023年三季度报告。2023年前三季度实现营收60.29亿元,同比增长5.76%。归母净利润20.58亿元,同比增长10.45%。

投资要点

Q3业绩短期承压,费用管控能力提升:2023年前三季度实现营收60.29亿元,较上年同期增长5.76%;归母净利润20.58亿元,同比增长10.45%。单季度看,2023年Q3公司实现营收17.17亿元,同比下降7.93%;归母净利润5.28亿元,同比下降10.58%,主要系受行业大环境影响,部分产品新增订单量稍有放缓。盈利指标方面,2023年前三季度毛利率60.79%,同比下降1.36pct,销售净利率34.15%,同比上升1.45pct;期间费用率18.86%,同比下降2.14pct,公司持续深入开展降本增效工作,期间费用管控良好。

定增项目顺利落地,公司有望实现技术与产能双提升:公司定增项目顺利落地,募集资金用于建设半导体功率器件产能提升项目、混合集成电路柔性智能制造能力提升项目、新型阻容元件生产线建设项目、继电器及控制组件数智化生产线建设项目、开关及显控组件研发与产业化能力建设项目。随募投项目有序推进,公司将实现在新型电子元器件领域技术与产能的双提升,进一步提升核心竞争力,以实现高质量发展。

国内新型电子元器件领先企业,有望受益于下游的需求放量:公司作为国内新型电子元器件领先企业,其产品广泛应用于航空、航天、核工业、船舶、兵器、电子等国家重点工程配套领域。“十四五”期间,公司下游各行业尤其航空、航天、兵器、船舶等关乎国家安全的核心工业,整体发展速度加快。下游需求的逐步放量,或将带动元器件产品需求的快速增长。而且国防建设重点从机械化向信息化的强势转化,进一步拉动了电子元器件的配套需求。同时国内在重点领域加快自主可控、国产化替代的进程,我国高可靠产品的国产化程度不断提高,市场需求不断提升。公司作为高可靠电子元器件领先企业,持续推进技术能力建设,关键技术不断攻关,有望持续受益。

盈利预测与投资评级:公司业绩符合预期,考虑到公司在军工电子元器件领域的领先地位,我们调整先前对公司的预测,预计2023-2025年归母净利润为26.21(-3.19)/30.71(-4.60)/37.71(-8.21)亿元,对应PE分别为13/11/9倍,维持“买入”评级。

风险提示:1)募投项目建设不及预期;2)下游需求不及预期;3)高可靠性产品研发进度不及预期。

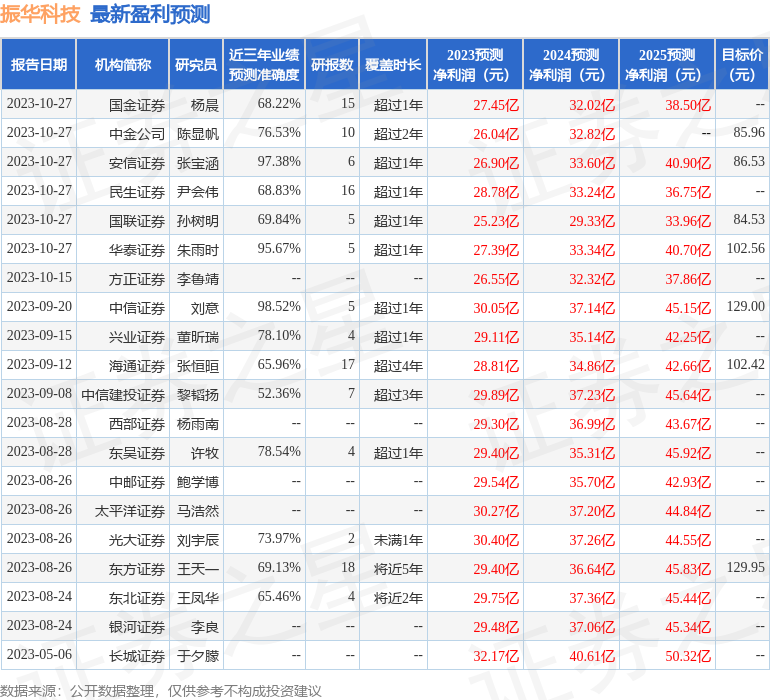

证券之星数据中心根据近三年发布的研报数据计算,中信证券(600030)刘意研究员团队对该股研究较为深入,近三年预测准确度均值高达98.52%,其预测2023年度归属净利润为盈利30.05亿,根据现价换算的预测PE为11.34。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为112.18。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

最新评论