文︱翠鸟资本

大牌基金经理张坤,展开了一场“说教”。

最新披露的基金三季报,易方达“头牌”张坤向基金持有人,长篇大论地讲解了挑选上市公司的方法论。

他更尖锐地指出:“净利润并不是终极意义的回报。”

而近三年以来,张坤管理的易方达蓝筹精选净值跌幅超过20%,今年年内再次让投资者浮亏超10%。

张坤这篇充满“玄学”的基金运作报告,究竟对于投资者赚取收益有何启示意义?

从持仓组合来看,张坤或许踩进了自己的投资误区。

操盘700亿,压力山大

截至2023年9月末,张坤在易方达总计管理四只公募产品,合计受托资产规模高达763亿元。

中国资管圈,一位基金经理能单独管理超百亿资产,就已经属于“头部”基金经理。

姑且不论业绩,基金经理能管理超700亿元,在当下市场环境属于“顶流”,亦是一家公募机构的中流砥柱。

这样的基金经理管理着数百亿的公募资产,面对不计其数的零售投资者,每日应对着市场情绪影响下的申购赎回,压力可想而知。

截至目前,张坤管理规模最大的单只产品是易方达蓝筹精选混合(以下简称“易方达蓝筹”),规模达到491亿元。

易方达蓝筹可谓张坤的“扛鼎之作”,在2019年、2020年净值收益曾经一度达到55.12%和95.09%。

季报“开讲座”

严格意义上,基金季度运作报告要向持有人披露持仓搭建、调整的细节,让持有人了解“买了什么样的产品”。

然而,如今中国公募圈流行“大作文”风潮,诸多基金经理利用季报,可谓长篇大论,大谈投资感悟。

当中,不乏各种术语的“排列组合”。

张坤的季报风格,更加鲜明——直接给投资者“上课”。

比如:净利润并不是终极意义的回报,到股东的回报还欠缺两步转化,一是净利润到自由现金流,二是自由现金流到股东的口袋。

再如:投资要关注企业审慎投资的品质,缺乏审慎态度的投资已经成为损毁股东价值的最大杀手之一。

又如:喜欢囤积现金的企业,每延迟一年向股东支付回报,就意味着股东会损失大约相当于贴现率水平的收益,企业内在价值远远低于基于现金流折现估值。

真可谓让人看得云里雾里,好像都对,但又好像什么都没说。

试想一下,如果持有人能读懂这些,并能实践于股票直投,还需要基金经理做资产管理的“中间人”吗?

“酒瘾”大

要想理解如今的张坤,则需要了解其“盛世图景”下的业绩来源。

张坤是易方达内部自己培养的基金经理,2012年起开始操盘公募产品,至今已经11年时间。

2019年,曾有一家知名研究机构解码张坤的收益来源。

这份报告指出,根据配置比例历史均值的结果,张坤偏好食品饮料、医药、家电等大消费行业,截至2018年末大消费是张坤配置比例最高的行业,特别是食品饮料配置比例远高于其他行业。

据天天基金网,张坤管理的首只产品(易方达中小盘),在2015-2018年收益依次为25.79%、8.3%、46.82%和-14.3%,此时间段市场经历牛转熊、熔断、贸易争端。

上述发表于2019年6月的报告还揭示,贵州茅台是张坤产品持有期数最多的股票,达24次,五粮液、泸州老窖和伊利股份其次,4只股票均为食品饮料行业。

很明显,白酒股是张坤历史持仓组合的核心资产。

我们将时间轴拉回至2023年9月末。

张坤的易方达蓝筹前五大重仓股为贵州茅台、五粮液、泸州老窖、洋河股份、腾讯控股,其中四只白酒股单只市值比重,均超9。,对贵州茅台、五粮液、泸州老窖持有时间高达20个季度。

此外,他管理时间最长的易方达优质精选,前五大持仓资产与前述产品完全一致。

显而易见,张坤对于早年一战成名的重仓股,依然保持了极高的投资情绪,并凸显着对这类细分资产的高风险偏好。

需要改变吗?

自2021年开始,张坤的产品已近3年没有斩获绝对收益,负收益成了常态。

这位顶流基金经理似乎有着很深的“路径依赖”——部分“成功者”过去所采用的策略,在内外部环境发生变化以后已经失效,但继续坚守上述策略。

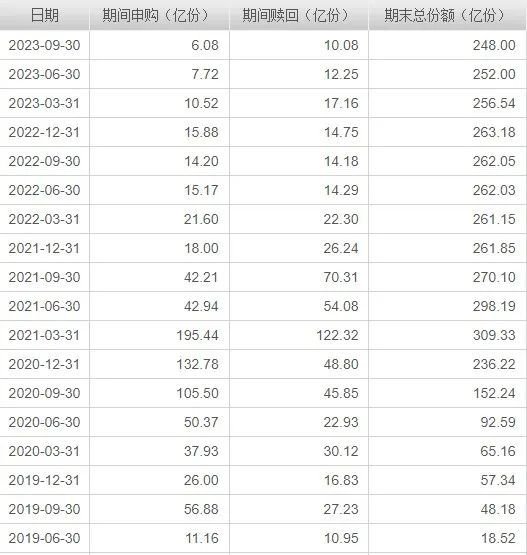

持有人也在“用脚投票”,易方达蓝筹的总份额从2021年一季度末309.33亿份,降至目前最新的248亿份。上述相同时段,易方达优质精选总份额从39.91亿份降至30.56亿份。

很明显,张坤的“粉丝”正在流失,为了留住“粉丝”,张坤需要改变吗?

![中小板指数与创业板指数的异同:探讨两个市场指数的区别及其行业分布[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/65348b4729dae.jpeg)

![. 800万日元投资什么合适?- 为800万日元提供投资建议[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/65348a978a865.jpeg)

![. 外汇兑换率换算 - 将日元转换为人民币的简单方法[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/65348a5861970.jpeg)

![美面临“债务海啸” 投资者担心美公共财政失控[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/653489a32d7f2.jpeg)

![风险对冲策略与股票风险对冲的双标题:探索股票市场的风险对冲策略与实践方法[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/65348967d70a9.jpeg)

最新评论