民生证券股份有限公司方竞,张文雨近期对芯源微进行研究并发布了研究报告《2023年三季报点评:收入稳健增长,国产化稳步推进》,本报告对芯源微给出买入评级,当前股价为148.88元。

芯源微(688037)

事件概述:10月27日,芯源微发布2023年第三季度报告。公司2023年Q3实现营收5.11亿元,同比增长30.18%;实现归母净利润0.85亿元,同比增长14.85%;实现扣非净利润0.78亿元,同比增长133.92%。

产品竞争力不断增强,收入利润持续扩张。公司的光刻工序涂胶显影设备和单片式湿法设备可广泛应用于前道晶圆加工、后道先进封装以及小尺寸芯片制造领域。公司的产品竞争力不断增强,实现收入规模的持续增长,2023年Q3单季实现营收5.11亿元,同比增长30.18%。

利润端,2023年Q3公司毛利率为41.12%,同比上升1.06pct。期间费用率为13.15%,同比下降2.34pct。公司Q3实现归母净利润0.85亿元,同比增长14.85%,实现扣非净利润0.78亿元,同比增长133.92%。在国内晶圆厂扩产增速阶段性放缓时期,涂胶显影等国产设备利用窗口期加快评估导入。伴随后续市场增加对高性能计算、汽车应用等领域的强劲需求,公司业绩有望持续扩张,产能实现健康增长。

设备保持领先优势,技术迭代进展顺利。公司作为国内唯一可以提供量产型前道涂胶显影机的厂商,经过长期的技术积累和在客户端的应用验证,目前已完成在前道晶圆加工环节28nm及以上工艺节点的全覆盖。2023年H1公司技术上实现进一步优化和完善,全新的热盘快速降温技术大幅提升了热盘处理效率,旋涂省胶技术实现了涂胶工艺中的光刻胶旋涂精准控制,并在前道物理清洗机的多腔体高产能架构及零部件国产化方面取得新进展。

重视客户服务能力建设,培育完善原材料供应链。公司凭借高效的质量管控、全面优质的客户服务及快速灵活的售后相应赢得市场,重视客户服务能力建设,研发团队定期拜访客户并收集客户需求,以客户为导向进行产品的升级和迭代,在市场上保持持续的产品竞争力。经过多年的积累,公司与国内外供应商建立了较为稳定的合作关系,培育建设了较为完善的原材料供应链。2022年8月全资子公司Kingsemi Kyoto在京都设立,有助于公司深入对接日本在泛半导体领域的高端产业及研发资源,并借助境外供应链资源寻找合适的原材料采买渠道,以降低生产成本。

投资建议:芯源微作为国内涂胶显影的龙头企业,公司注重持续的工艺迭代。我们预计公司2023-2025年营收为18.01/24.95/33.04亿元,归母净利润为3.07/4.18/5.75亿元,对应现价PE分别为67/49/36倍,我们看好公司在涂胶显影机等半导体设备行业内的领先优势,维持“推荐”评级。

风险提示:终端消费市场需求下滑;新产品推广不及预期;行业竞争加剧。

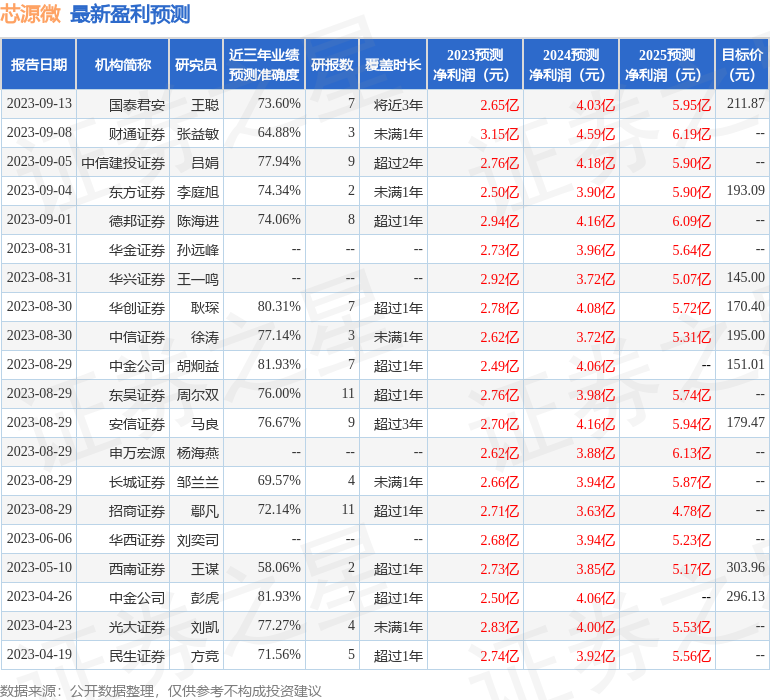

证券之星数据中心根据近三年发布的研报数据计算,中金公司胡炯益研究员团队对该股研究较为深入,近三年预测准确度均值高达81.93%,其预测2023年度归属净利润为盈利2.49亿,根据现价换算的预测PE为82.18。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级11家,增持评级5家;过去90天内机构目标均价为173.49。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![【周六前瞻】微软、谷歌、亚马逊财报来袭,美股下周应该关注什么?[20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/653453f992a3b.jpg)

![超10亿元购买信托产品的上市公司都是谁?名单来了[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/6534516354b45.jpeg)

![古特雷斯:巴勒斯坦人民的不满是合法且长期存在的[20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/6534503a50248.jpg)

最新评论