信达证券股份有限公司左前明,李春驰近期对晋控煤业进行研究并发布了研究报告《产销量稳中略增,本涨价跌致盈利同比下滑》,本报告对晋控煤业给出评级,当前股价为11.59元。

晋控煤业(601001)

事件:2023年10月27日,晋控煤业发布三季度报告,2023年前三季度,公司实现营业收入112.55亿元,同比下降12.00%,实现归母净利润21.64亿元,同比下降36.01%;扣非后净利润21.21亿元,同比下降37.89%。经营活动现金流量净额48.67亿元,同比增长27%;基本每股收益1.29元/股,同比下降36.14%。资产负债率为37.48%,同比下降9.74pct,较2022年全年下降12.33pct。

2023年第三季度,公司单季度营业收入38.03亿元,同比下降3.07%,环比增长1.73%;单季度归母净利润7.79亿元,同比下降25.87%,环比增长8.63%;单季度扣非后净利润7.78亿元,同比下降26.23%。

点评:

产销有所增长,煤价大幅下跌影响公司业绩。2023年前三季度公司原煤产量2541.9万吨,同比增长5.8%,商品煤销量2213.67万吨,同比增长7.9%,实现收入109.4亿元,同比下降11.8%,销售成本58.33亿元,同比增长11.5%。Q3单季度原煤产量841.31万吨,环比减少0.8%;商品煤销量765.26万吨,环比增长2.2%,产销量有所增加。价格方面,受煤炭市场价格大幅下降的影响,前三季度吨煤售价降至494.20元/吨,同比下降18.2%;Q3单季度吨煤售价474.7元,同比下降2.7%。

管理费用大幅提升,财务费用显著降低。受忻州窑矿经营调整和子公司活性炭阶段性停产的影响,前三季度公司管理费用同比增长87.67%。需要注意的是,忻州窑是由于矿井资源枯竭而实施关闭退出,且近年来

忻州窑矿保持持续亏损状态,2020-2022年净利润分别为-4.65、-3.33、-2.65亿元。我们认为关停亏损煤矿忻州窑矿后,公司资产质量有望提高,有望进一步提高公司的经营运行效率与盈利能力。另一方面,公司

资产负债率为37.48%,同比下降9.74pct,减少了利息支出,这使得公司财务费用率明显降低52.97pct。同时,公司前三季度经营活动现金流量净额48.67亿元,同比增长27%。报告期内公司回款能力有所提升,应收账款同比减少45.19%,账务管理进一步增强。

公司下属核心矿井资产优质。公司下属3座在产矿井,其中2座控股矿井,1座参股矿井。2座控股矿井分别为塔山煤矿及色连煤矿,核定产能分别为2650万吨/年、800万吨/年,其中塔山矿井是世界第二大井工矿。1座参股矿井为持有32%股权的同忻煤矿,核定产能为1600万吨/年。三座矿井均为500万吨/年以上的特大型矿井,资产质量优质,2022年塔山矿、色连矿、同忻矿单矿ROE分别为21.3%、16%、17.8%。

盈利预测:晋控煤业作为山西最大煤企旗下煤炭资产上市平台,自身煤炭资产优质。我们预计公司2023-2025年归母净利润为24.88亿、25.37亿、26.58亿,EPS分别1.49/1.52/1.59元/股,截止10月27日股价对应2023-2025年PE分别为7.80/7.65/7.30倍。

风险因素:国内外能源政策变化带来短期影响;发生重大煤炭安全事故风险;公司发展规划出现重大变动;公司经营管理受到反腐调查的重大影响;宏观经济大幅下行。

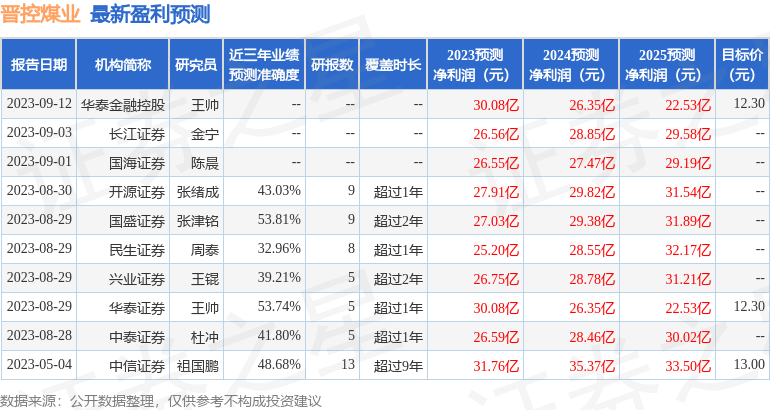

证券之星数据中心根据近三年发布的研报数据计算,国盛证券张津铭研究员团队对该股研究较为深入,近三年预测准确度均值为53.81%,其预测2023年度归属净利润为盈利27.03亿,根据现价换算的预测PE为7.18。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为14.76。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![东亚机械(301028)2023年三季报简析:增收不增利[20240427更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f5173c672.jpeg)

![周克平2023年三季度表现,华夏创新未来混合(LOF)基金季度跌幅11.57%[20240427更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f49f3767d.jpeg)

最新评论