华金证券股份有限公司方闻千近期对中望软件进行研究并发布了研究报告《Q3保持增长,海外业务成重要增长点》,本报告对中望软件给出买入评级,当前股价为103.89元。

中望软件(688083)

事件:公司发布2023第三季度报告,2023前三季度实现收入4.65亿元,同比增长33.07%;其中Q3实现收入1.90亿元,同比增长21.95%。前三季度实现归母净利润0.04亿元,同比增长121.79%;其中Q3实现归母净利润0.05亿元,同比降低68.69%。前三季度实现扣非净利润-0.69亿元,同比增长6.99%;其中Q3实现扣非净利润-0.12亿元,同比降低146.25%。

三季度收入端整体保持高速增长态势,海外业务增长亮眼,成为公司今年的重要增长点。分业务来看:1)国内商业市场,23Q3实现营业收入1.17亿元,同比增长23.62%,得益于公司持续深化“全面下沉本地市场和重点攻关行业标杆”的业务分层策略,公司持续加大全国重点省市业务布局,深耕各重点省市客户群体;2)国内教育市场,23Q3实现营业收入0.31亿元,同比下降14.51%,教育业务的下滑与教育行业特有的发展周期和公司教育业务拓展进行前期铺垫有一定关系;3)海外市场业务,23Q3实现营业收入0.41亿元,同比增长71.34%,一方面公司年内发布的ZW3D2024和ZWCAD2024两款新版本产品,得到海外市场客户得的广泛认可,另一方面公司坚定深化海外市场本地化策略,通过高频出差驻点和海外团队搭建,加强对于海外客户的触达能力以及对于海外经销商的支持力度,海外客户数量持续增加。

核心产品研发持续投入,高端三维CAD产品持续突破。报告期内公司正式发布了中望自主高端三维CAD图形平台,即“悟空平台”1.0版,目前已具备三维建模、大体量装配、协同设计能力,未来将致力于满足大型工程的设计、研发、生产/建造需求,为泛工程领域提供多学科、全生命周期的国产三维解决方案。此外,7月中旬,公司还发布了中望CAD Linux2024,大幅提升高效智能设计能力、支持国密算法图纸加密,更好地满足Linux系统用户对CAD技术在自主、安全、可控和创新应用层面的多元化需求。公司作为国内CAD龙头厂商,正在持续协同国内多家大型客户合作研发三维CAD产品,且今年以来新品的发布预示着公司在三维CAD领域的技术正在持续突破,预计未来1-2年有望进入从技术突破到产品放量的节点。

投资建议:公司作为工业软件领导厂商,在海外市场的不断拓展与产品成熟度的提升下,业绩将持续增长。预计公司2023-2025年实现收入分别为7.93/10.76/14.83亿元,实现归母净利润0.96/1.64/2.61亿元,首次推荐,给予公司“买入”评级。

风险提示:海外市场不及预期;技术发展不及预期;渠道拓展不及预期。

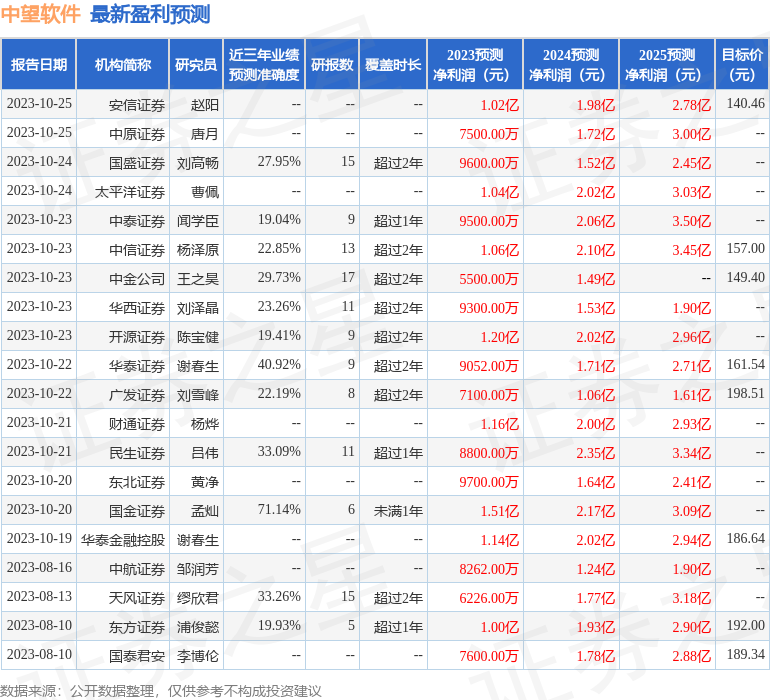

证券之星数据中心根据近三年发布的研报数据计算,国金证券(600109)孟灿研究员团队对该股研究较为深入,近三年预测准确度均值为71.14%,其预测2023年度归属净利润为盈利1.51亿,根据现价换算的预测PE为83.46。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级20家,增持评级4家;过去90天内机构目标均价为173.33。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![10月23日美股成交额前20:iPhone 15上市月余,全系价格大跳水[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e38301ebd.jpeg)

![周一热门中概股多数上涨 小鹏涨近4%,理想、腾讯音乐涨超2%,京东涨超1%[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e292bea2c.jpeg)

![“快递进村”工程进入城市市场,快递业务量快速增长![20240423更新]](https://www.zgcfw.net/zb_users/theme/zbsixth/style/images/no-image.jpg)

![苹果据称每年将投资10亿美元开发生成式AI 追赶谷歌和微软[20240423更新]](http://zgcfw.net/zb_users/upload/water/20231024/6536df89d36b5.jpg)

![“杯柄形态”已现,杭氧股份底部抬高,将迎主升浪?[20240423更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536dda8adbe6.jpeg)

![10月23日祖名股份发布公告,其股东减持29.83万股[20240423更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536dd2eb47e7.jpeg)

![快递行业2023年9月经营数据点评:快递业务量增速继续回升,单票收入同比继续下降-231023[20240422更新]](http://zgcfw.net/zb_users/upload/water/20231024/6536da9c66ad4.jpg)

最新评论