浙商证券股份有限公司梁凤洁,洪希柠,胡强近期对东方财富(300059)进行研究并发布了研究报告《市场交投低迷,业绩继续承压》,本报告对东方财富给出买入评级,认为其目标价位为18.89元,当前股价为15.06元,预期上涨幅度为25.43%。

东方财富(300059)

投资要点

数据概览

23Q1-3东方财富实现营业总收入84.9亿元,同比减少11.2%;归母净利润62.1亿元,同比下降5.8%;加权平均净资产收益率为9.16%(未年化),同比下滑2.29pct。23Q3归母净利润19.8亿元,同比减少7.7%,环比下降9.6%,业绩基本符合预期。

市场交投低迷,业绩继续承压

23Q1-3东方财富实现营业收入(主要是基金代销收入)30.7亿元,同比下降13%,降幅较23H1有所扩大,判断受公募基金降费以及基金发行受挫影响。23Q3新发基金份额(按基金成立日统计)同比下滑43%,较23Q2的降幅36%进一步扩大,且环比下降3%。其中股票型基金23Q3新发份额同比减少48%,但环比增长33%。

23Q1-3东方财富实现手续费及佣金净收入37.6亿,同比减少10%。23Q1-3市场日均股基成交额同比下滑3%,其中23Q3下滑9%至9,170亿元,判断散户交易活跃度下降以及佣金率下滑是拖累公司手续费收入下滑的主因。

23Q1-3东方财富实现利息净收入16.7亿元,同比减少10%,判断系利息支出增长较快所致。信用业务继续扩张,23Q3末公司两融余额同比增长19%,环比增长6%,市占率也同比提高0.35pct至2.72%。

23Q1-3东方财富实现投资收入16.1亿元,(包括投资收益和公允价值变动损益),同比增长61%,主要得益于公司交易性金融资产规模同比增长30%。

加大研发投入,回购彰显信心

23Q1-3公司研发费用同比增长11%至7.9亿元,占总营收比重同比提高1.8pct,环比提高0.5pct至9.3%,在AI方面投入持续加大,未来有望在更多金融场景中使用AI赋能,提高用户体验感。

2023年8月,公司公告称拟使用公司自有资金、以不超过22元/股的价格回购公司总股本的0.14%-0.29%,用于员工持股计划或股权激励计划,预计使用资金约5-10亿元。截至10月18日,公司已回购的份额占总股本的0.05%,使用资金总额为13,125.76万元。此次回购计划体现管理层对公司未来发展前景的信心及对公司长期价值的认可,亦有利于公司建立长效激励机制。

盈利预测及估值

23Q1-3东方财富代销收入、证券业务手续费及佣金净收入受市场低迷影响同比下滑,但两融市占率继续提升。东方财富加大对AI的投入,并且回购股份用于股权激励,利于公司长期发展,预计2023-2025年公司归母净利润同比增速分别为-2%/15%/14%,对应EPS为0.63/0.72/0.83元,现价对应PE23.92/20.81/18.25倍。给予2023年30倍PE,对应目标价18.89元,维持“买入”评级。

风险提示

宏观经济大幅下行;资本市场景气度不及预期;基金代销行业竞争加剧。

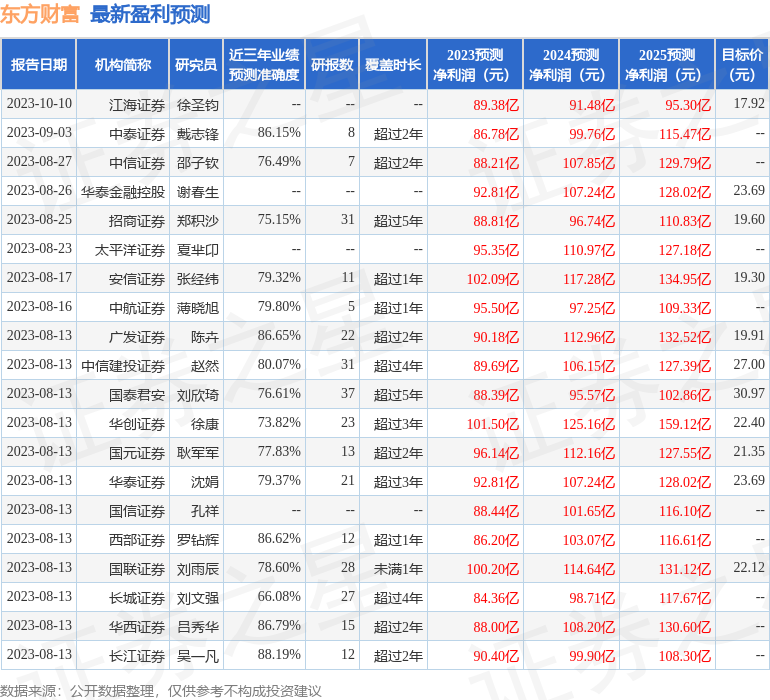

证券之星数据中心根据近三年发布的研报数据计算,长江证券(000783)吴一凡研究员团队对该股研究较为深入,近三年预测准确度均值高达88.19%,其预测2023年度归属净利润为盈利90.4亿,根据现价换算的预测PE为26.42。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级19家,增持评级9家;过去90天内机构目标均价为21.3。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

(责任编辑:贺

![中信建投:高分红 高股息 业绩稳健 关注地方国有出版公司的高防守属性[20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/653468d5f09fa.jpg)

![民生证券:给予金盘科技买入评级[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/653468712eec4.jpeg)

![罕见!周六晚间发公告 欧菲光股东合肥建投承诺未来六个月内不减持公司股份[20240419更新]](https://www.zgcfw.net/zb_users/upload/water/20231022/653466fca6708.jpg)

![罕见!上市公司周六紧急发公告 欧菲光承诺:未来六个月内不减持[20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/6534649b2283a.jpeg)

![华为概念大牛股,欧菲光减持股东紧急回应![20240419更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-22/65346243eaed0.jpeg)

最新评论