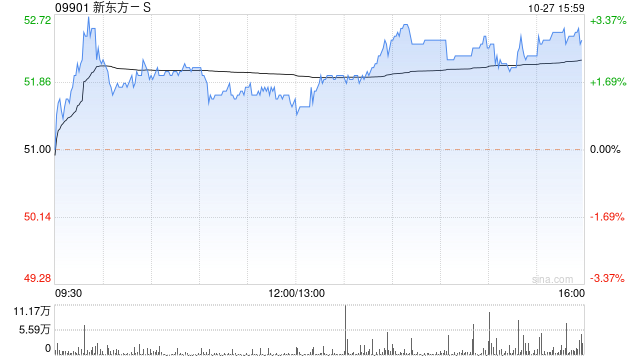

麦格理发布研究报告称,维持新东方-S(09901)“跑赢大市”评级,分别上调2024至26年非通用会计准则净收入16%、15%、12%,以反映较高的毛利率预测,目标价由53港元上调至63.6港元。

报告中称,公司首季收入同比增长48%至11亿美元,超过指引上限及胜于预期;管理层指引第二季收入同比增23至26%。该行认为,对于最新的收入指引,基于学习设备和东方甄选在去年同期的基数较高,公司的次季增长指引低于首季属于合理。该行又不排除集团收入增长出现意外上升的可能性,因为管理层倾向保守的指引,而新业务动力依然强劲。

![10月23日蓝色光标发布公告,其股东减持1480万股[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e5631d38e.jpeg)

![10月23日美股成交额前20:iPhone 15上市月余,全系价格大跳水[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e38301ebd.jpeg)

![周一热门中概股多数上涨 小鹏涨近4%,理想、腾讯音乐涨超2%,京东涨超1%[20240424更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536e292bea2c.jpeg)

![“快递进村”工程进入城市市场,快递业务量快速增长![20240423更新]](https://www.zgcfw.net/zb_users/theme/zbsixth/style/images/no-image.jpg)

![苹果据称每年将投资10亿美元开发生成式AI 追赶谷歌和微软[20240423更新]](http://zgcfw.net/zb_users/upload/water/20231024/6536df89d36b5.jpg)

![“杯柄形态”已现,杭氧股份底部抬高,将迎主升浪?[20240423更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536dda8adbe6.jpeg)

![10月23日祖名股份发布公告,其股东减持29.83万股[20240423更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536dd2eb47e7.jpeg)

![快递行业2023年9月经营数据点评:快递业务量增速继续回升,单票收入同比继续下降-231023[20240422更新]](http://zgcfw.net/zb_users/upload/water/20231024/6536da9c66ad4.jpg)

最新评论