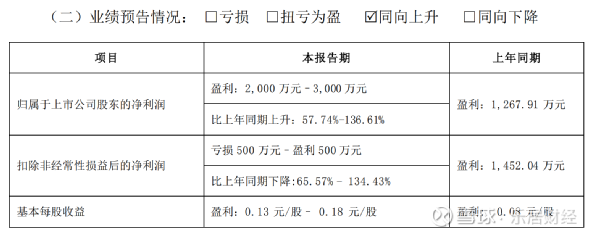

公司发布2023 三季报:单Q3 实现收入18.23 亿元(同比+15.6%),归母净利润1.19 亿元(同比+1053.8%),扣非归母净利润0.95 亿元(同比+3492.6%)。根据我们测算,Q3 销量约为32 万吨(环比+7 万吨),均价约为5600 元/吨(环比-680 元/吨),吨净利约370 元/吨(环比+300元/吨)。受益于产能爬坡&旺季需求回暖,公司产销创新高;前期让利客户&产品结构调整致均价下行,但低价浆入库改善成本,盈利修复可观。

展望未来,Q3 频发涨价函提价,Q4 成本低位、均价上行,盈利有望延续改善。

横纵布局,成长路径清晰。截至2023H1,公司总产能近137 万吨,其中食品卡&文化纸产能仍稳定爬坡;公司在建项目中1.8 万吨描图纸有望年底投产,2024 年湖北基地一期(瓦楞纸/箱板纸各30 万吨)预计年中投产贡献增量。此外,公司上游布局深化,30 万吨化机浆9 月已试生产、预计10 月后投产,60 万吨化学浆目前已至环评二次公示,投产后有望弱化周期波动。

:销量创新高 盈利稳步修复")

盈利修复可观,Q4 有望延续。单Q3 毛利率10.7%(同比+2.3pct),净利率为6.5%(同比+5.9pct),盈利能力提升主要系成本改善,Q4 伴随纸价上行,盈利修复有望持续。从费用表现来看,单Q3 期间费用率为4.3%( 同比-3.4pct ) , 其中销售/ 管理/ 研发/ 财务费用率分别为0.5%/1.1%/1.5%/1.1%(同比+0.2pct/-1.0pct/-1.6pct/-1.0pct),费用率改善主要系规模优势显现。

现金回暖,营运能力稳定。2023Q1-Q3 净经营现金流为5.56 亿元(同比+2.90 亿元),单Q3 为7.80 亿元(同比+7.24 亿元),现金流表现靓丽主要系定期存款收回和保证金转回增加。营运能力方面,截至2023Q3 末应收账款周转天数为62.72 天(同比+15.34 天),应付账款周转天数为40.53 天(同比-2.23 天),存货周转天数为42.92 天(同比+2.44 天)。

盈利预测与投资评级:我们预计2023-2025 年公司净利润分别为2.7 亿元、5.8 亿元、7.3 亿元,对应PE 为20.8X、9.8X、7.7X,维持“买入”评级。

风险提示:原材料价格波动,需求复苏不及预期,食品卡纸竞争加剧,产能爬坡不及预期。

最新评论