来源:铝深加工

氧化铝观点小结

核心观点:偏多 供给方面,受矿石供应影响,晋豫两地开工率持续保持较低水平,潜在产能难以释放,加之山东、广西部分氧化铝厂在持续高强度生产后进入检修状态,目前氧化铝价格整体处于偏紧态势,目前供给端主要波动来源于进口窗口能否打开,以及打开后能否带来足够的进口补充;需求端,目前电解铝产能高位运行,需求强劲。

月差:偏多 上周AO2311与AO2312价差为2元/吨,较前一周有所收敛。

冶炼利润:偏空 上周氧化铝加权平均利润为152元/吨,环比下跌17元/吨。

现货升贴水:偏空 AO00升贴水:由现货贴水165元/吨收敛至现货贴水82元/吨。

氧化铝需求量:偏多 上周全国运行产能4304万吨,整体运行产能处于较高水平;上周电解铝利润为2912元/吨,仍处于历史高位,氧化铝需求较为强劲。

河南氧化铝利润:偏空 上周河南地区的氧化铝利润从18元/吨上涨至19元/吨。

山东氧化铝利润:偏空 本周山东地区氧化铝利润下跌5元至156元/吨。

山西氧化铝利润:偏空 本周山西地区氧化铝利润为38.4元/吨,环比下降24元/吨。

广西氧化铝利润:偏空 广西地区氧化铝利润下跌50元至272元/吨。

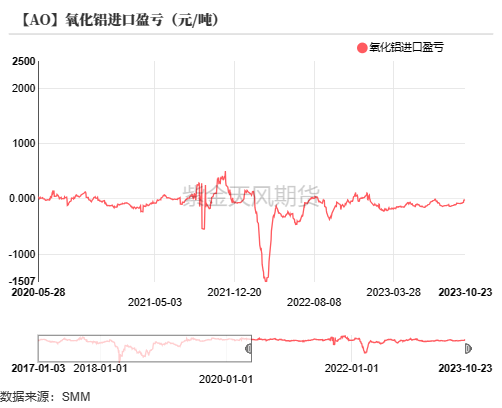

氧化铝进口盈亏:偏多 本周氧化铝进口亏损为20.72元/吨,进口窗口仍未打开。

铝观点小结

核心观点:中性 供给层面,目前国内电解铝运行产能整体处于高位,但未来增量较低,但由于进口窗口打开时间较长,目前电解铝进口增量较多;需求层面,节后电解铝库存逐步开始累库,周度出库亦有所下调,但需求量整体处于较高位置。预计铝价将处于震荡态势。

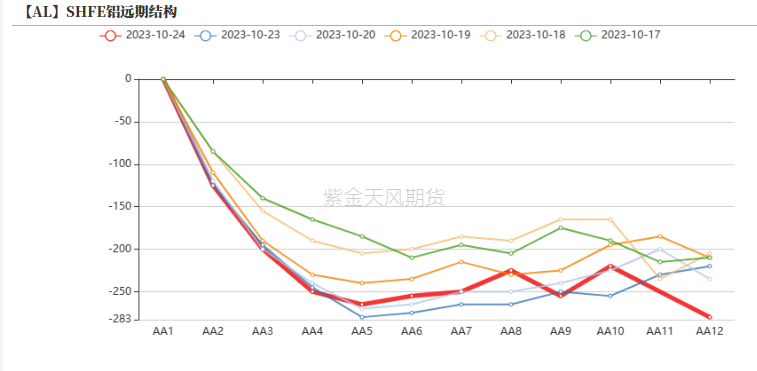

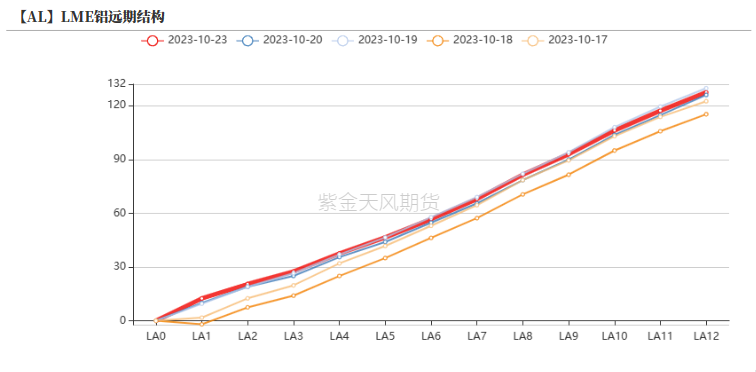

月差:偏多 当月与主力月差由80元/吨收敛至0元/吨。

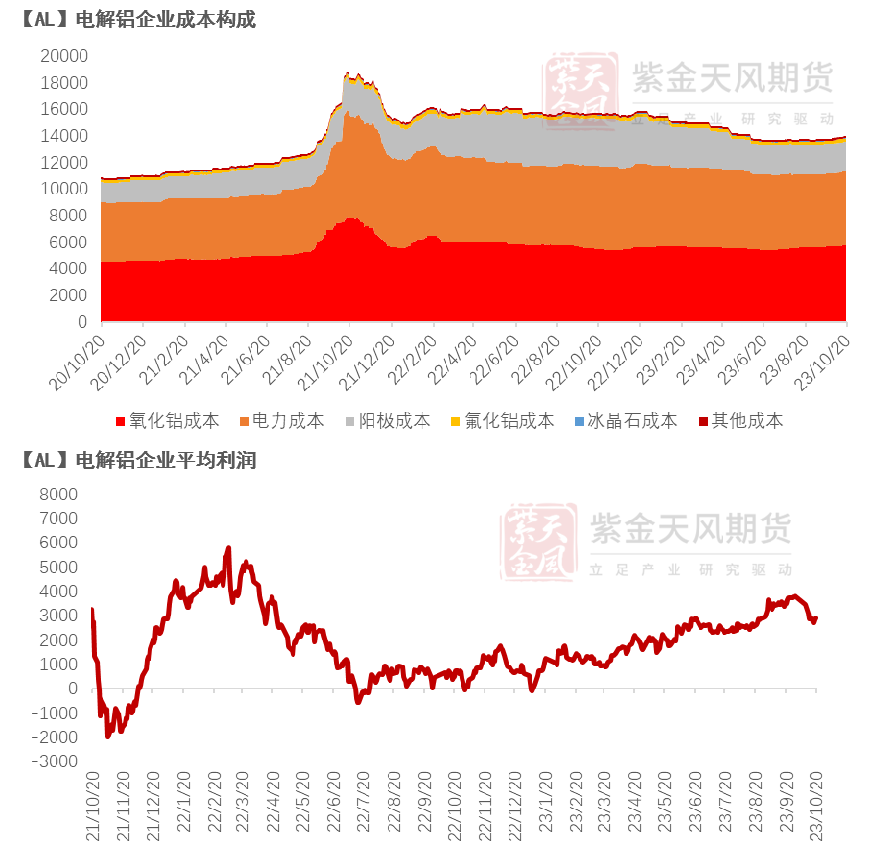

冶炼利润:偏空 上周国内电解铝利润为2912元/吨,较前一周下跌186元/吨。

现货升贴水:偏多 A00铝升贴水:上周五现货升水由10元/吨扩大至110元/吨。

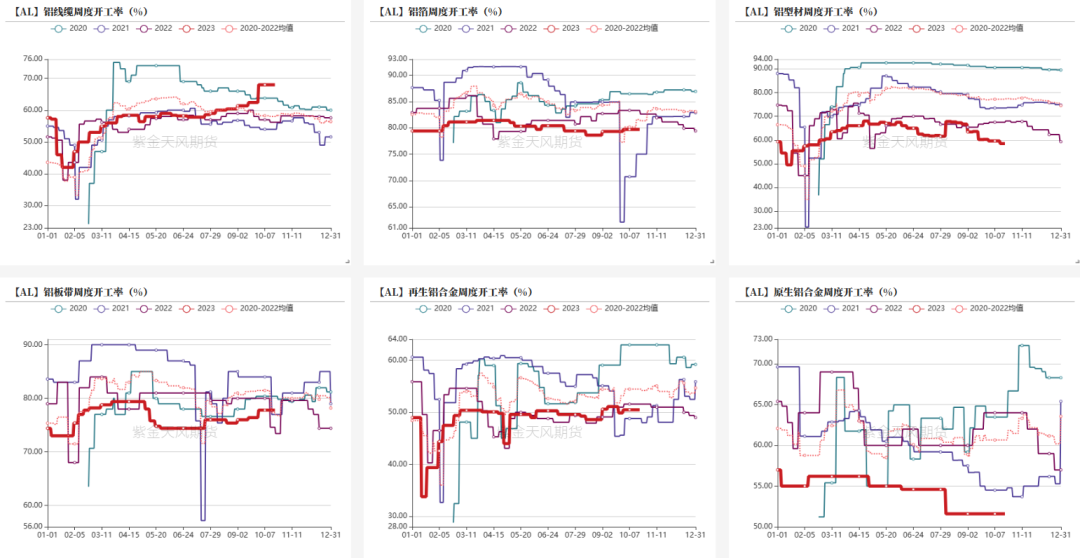

铝型材开工率:偏空 铝型材企业周度开工率58.9%,较前一周下跌1.1%。

铝板带开工率:中性 铝板带企业周度开工率77.8%,较前一周持平。

铝线缆开工率:中性 铝线缆企业周度开工率68%,较前一周持平。

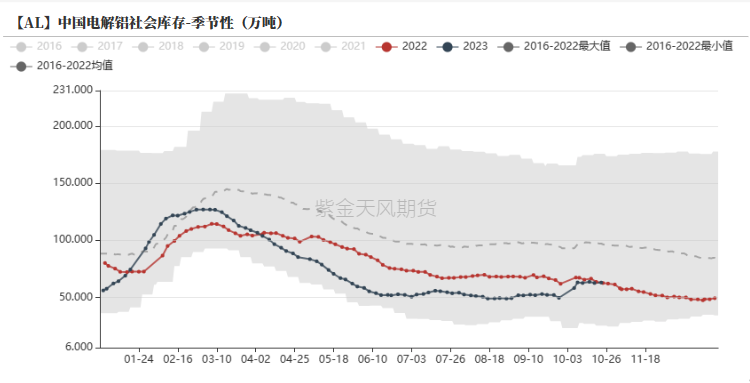

国内库存:偏空 本周一电解铝社会库存相较上周四增加0.4万吨至63万吨。

铝棒库存:偏空 本周一铝棒社会库存相较上周四增加0.47万吨至11.49万吨。

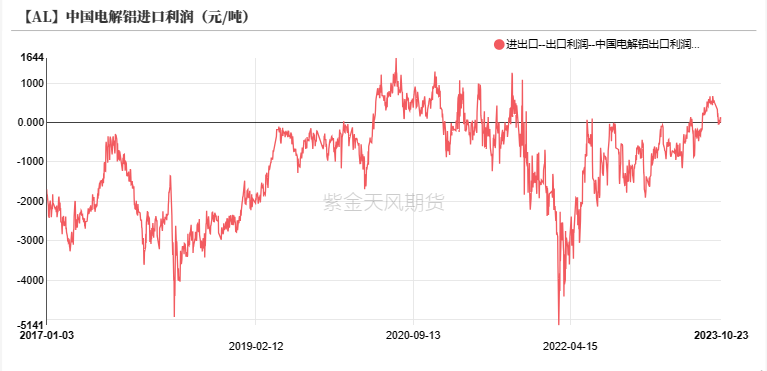

进口利润:偏空 上周电解铝进口盈利由37.8元/吨转为盈利136.89元/吨,进口窗口再次打开。

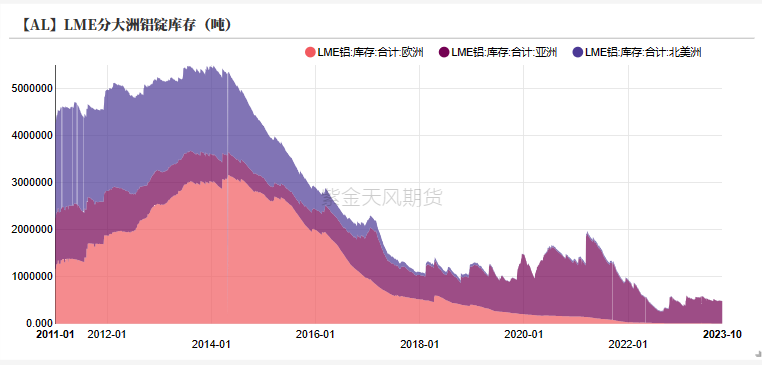

LME库存:偏多 上周LME铝库存减少0.2万吨至48.6万吨。

LME0-3升贴水:偏空 上周LME铝0-3贴水扩大至27.45美元/吨。

平衡&展望

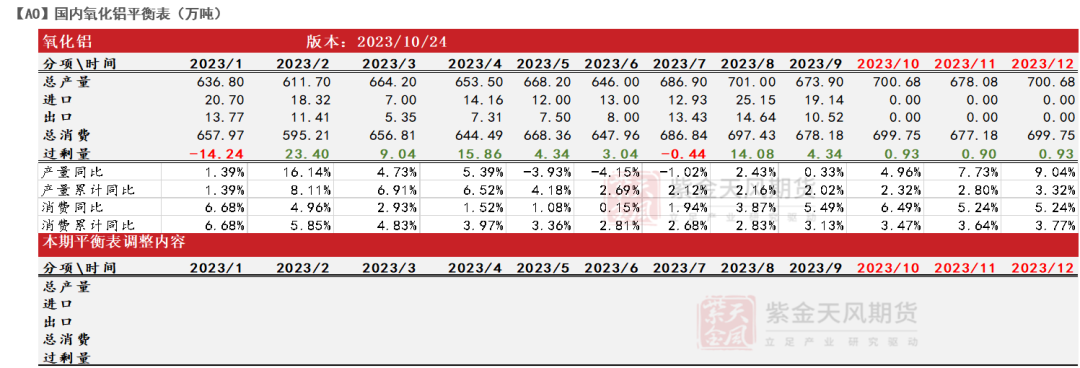

上周总结:上周氧化铝市场整体表现出供应偏紧的态势。从供给层面来看,目前河南、山西两地的矿石供应紧缺仍未缓解,加之烧碱价格上涨进一步蚕食当地氧化铝厂利润,晋豫两地关停的氧化铝厂仍难以复产;于此同时进入采暖季北方地区氧化铝厂整体面临环保减产风险,或进一步加剧氧化铝供应紧张。需求层面,目前国内电解铝产能整体保持高位运行,且铝厂利润较高,氧化铝下游需求强劲。进出口层面,9月氧化铝进口较8月有所增长,多以电解铝厂刚需采购为主;目前氧化铝进口亏损已收敛至盈亏线附近,氧化铝进口窗口能否打开仍需观察。10月24日俄罗斯铝业于港交所发布公告称并购河北文丰新材料有限公司30%股权,并获得其位于曹妃甸区氧化铝厂30%的产能,涉及144万吨,该部分氧化铝产能或用于弥补澳大利亚氧化铝厂被关停后的氧化铝需求缺口。总体而言目前氧化铝供应整体处于偏紧态势,氧化铝进口窗口能否打开以及打开后能否带来足够的供给增量将是未来驱动氧化铝价格变化的关键因素。

平衡&展望

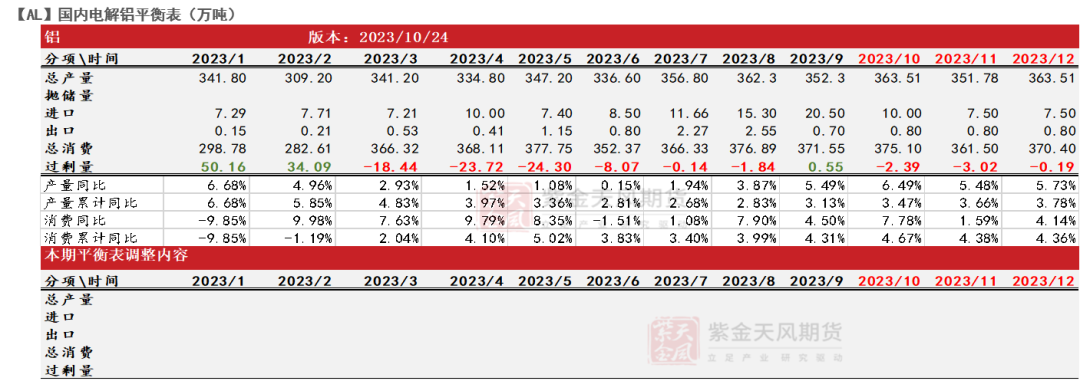

上周总结:供给层面,目前国内电解铝运行产能约4304万吨,处于高位运行阶段,整体保持平稳;同时西南地区各主要流域水库水位均处于较高水平,可为后于水力发电提供足量支撑,我们认为后续云南地区电解铝减产风险较低。需求层面,上周下游主要铝加工龙头企业开工率环比有所下跌,其中铝型材板块受到房地产市场低迷以及光伏订单减少的双重影响,其开工率于节后持续保持下滑态势;其余板块开工率较上周保持平稳,并较节前有所回升。10月20晚,广西一再生铝及铝下游加工厂发生严重爆炸,并造成人员死亡,预计将对西南地区铝下游需求造成一定的负面影响。进出口层面,受电解铝窗口持续开启影响,9月电解铝进口较8月环比增加约35%。受以上多方面因素影响,上周电解铝社会库存整体小幅累库,铝棒社会库存已超过去年同期。总体而言,我们认为铝价将在目前价位保持震荡态势。

氧化铝期货偏强震荡

氧化铝期货持续偏强震荡

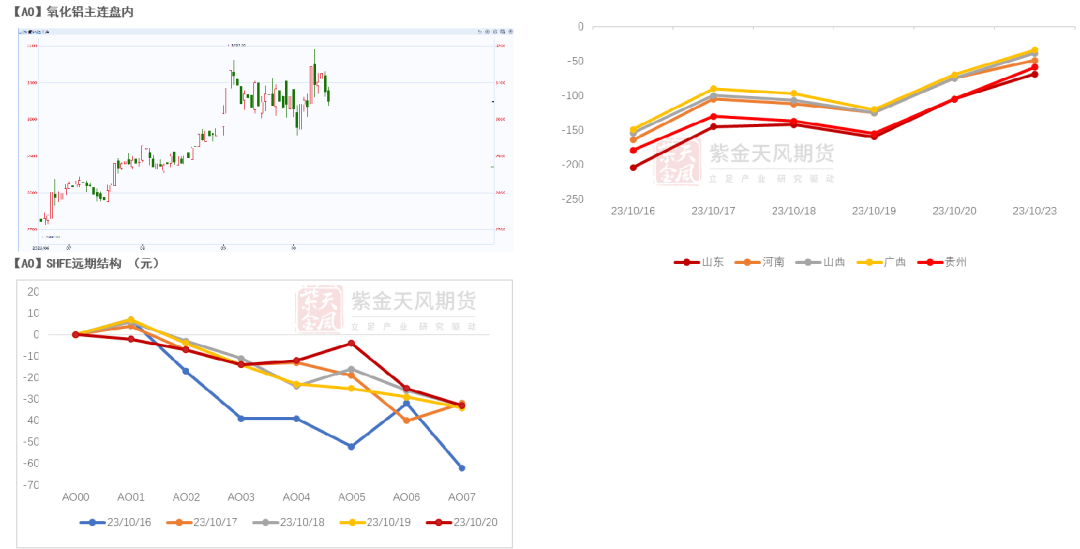

期货层面,上周氧化铝期货保持偏强震荡态势,上周氧化铝主力合约开于3042元/吨,周内上涨至最高点3192/吨,后回落至低点3028元/吨,周末收于3075元/吨,涨幅1.08%。

基差层面,上周氧化铝现货贴水仍保保持现货升水态势,山东地区贴水最大,广西地区贴水最小。

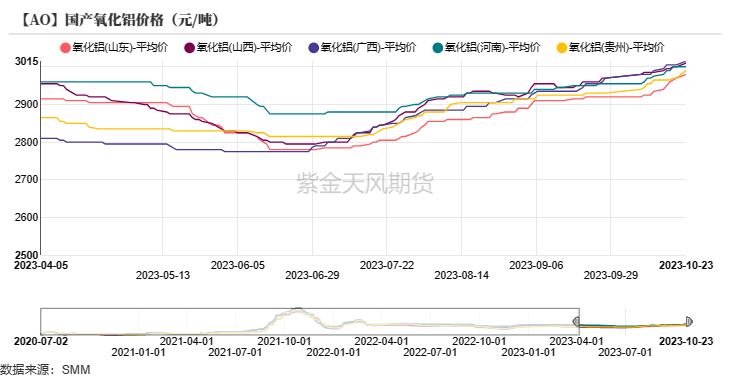

氧化铝现货价格持续上涨

现货价格层面,上周国内氧化铝价格指数环比上涨24元/吨至2998元/吨,其中山东地区氧化铝现货价格上涨约25元/吨至3000元/吨,涨幅最大,广西地区氧化铝现货价格最高为3005元/吨,山东地区氧化铝现货价格最低位2970元/吨。

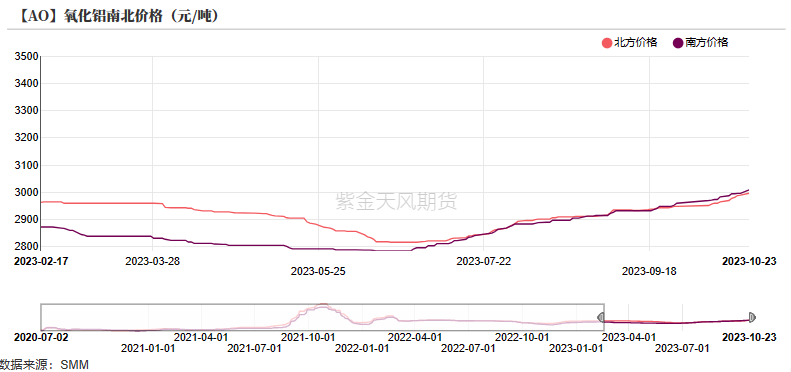

南北价差层面,目前南北价格持续处于倒挂态势,南方地区价格(3008元/吨)高于北方地区价格(2996元/吨)。

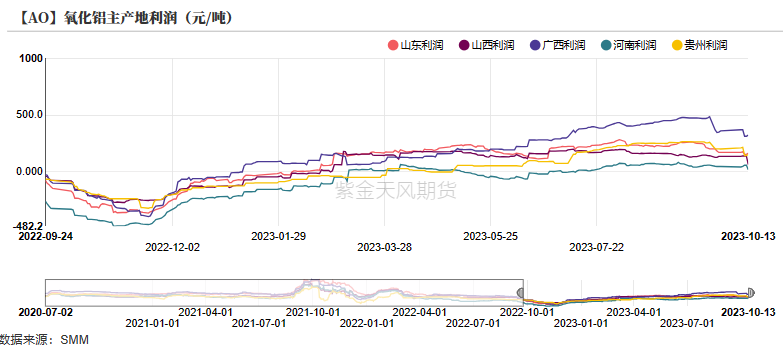

广西氧化铝利润收敛

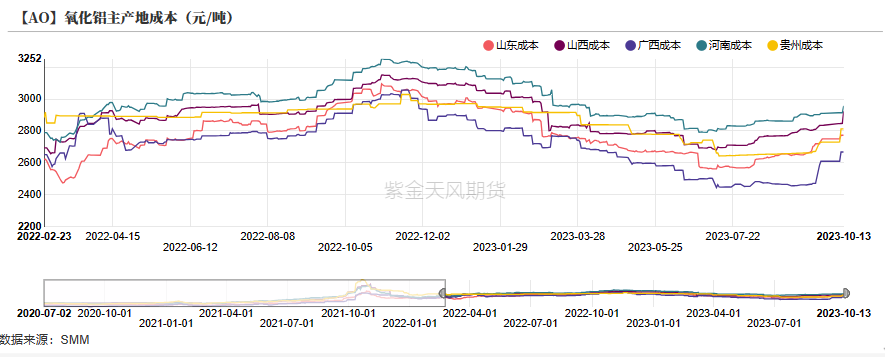

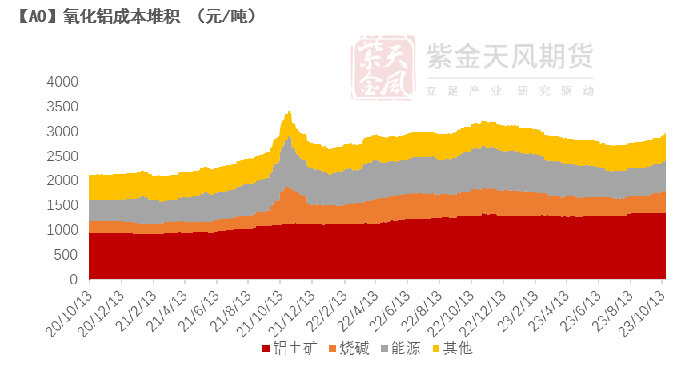

氧化铝成本上扬

氧化铝成本层面,受到烧碱价格飙升的影响,上周全国各地氧化铝成本快速上扬,除广西外(2733元/吨)均突破2800元/吨;河南地区(2981元/吨)成本最高,山东地区成本(2813元/吨)在北方地区中最低。

利润层面,由于成本的上涨,各主要产地氧化铝利润均有所收敛,其中广西地区氧化铝利润有322/吨收敛至272元/吨,为各主产区中最高,河南地区氧化铝利润进一步收敛至19元/吨附近,为各主产区中最低。

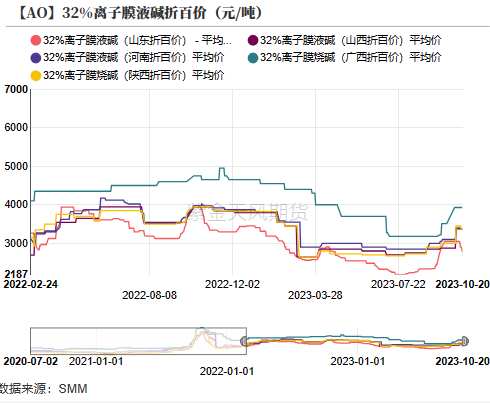

烧碱价格高位运行

液碱价格方面,上周全国范围内液碱价格仍然处于高位运行,其中广西地区价格最高,约为3930元/吨(折百价),陕西地区液碱较上周回落75元至3375元/吨,山东地区回落282元至2765元/吨。

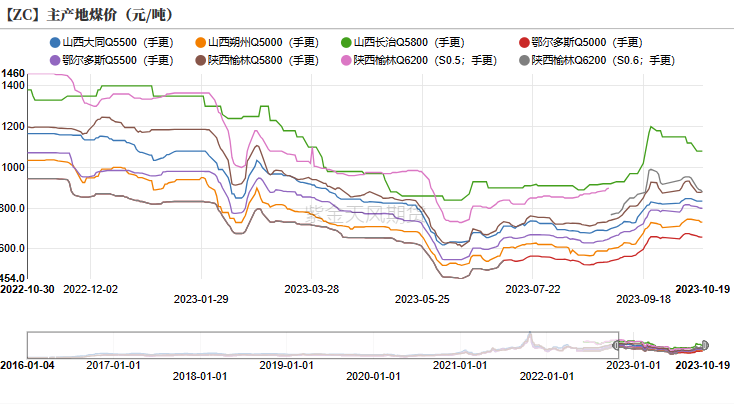

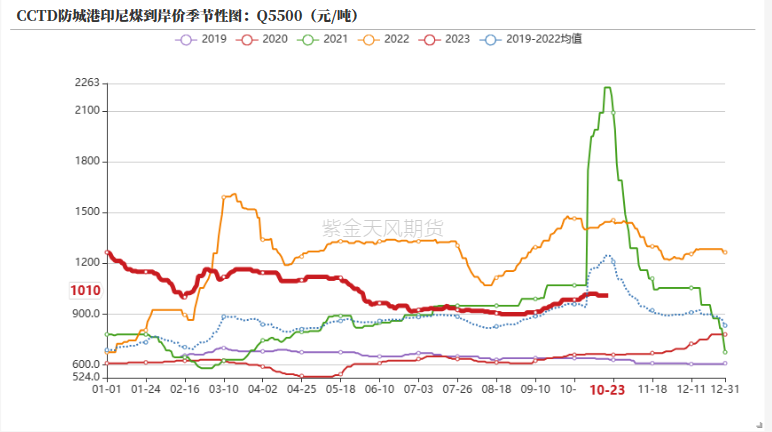

动力煤价格方面,上周动力煤价格有所回落,防城港印尼煤价由1020元/吨下跌至1010元/吨,陕西榆林Q5800由915元/吨下跌至887元/吨,鄂尔多斯Q5500由811元/吨下跌至800元/吨。

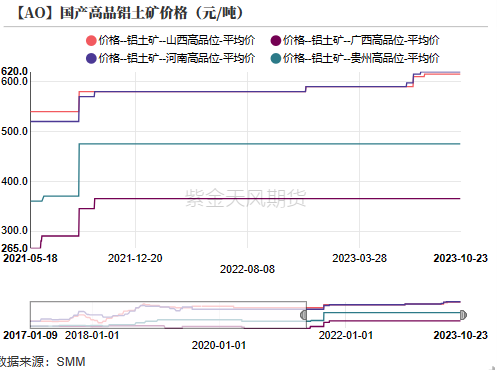

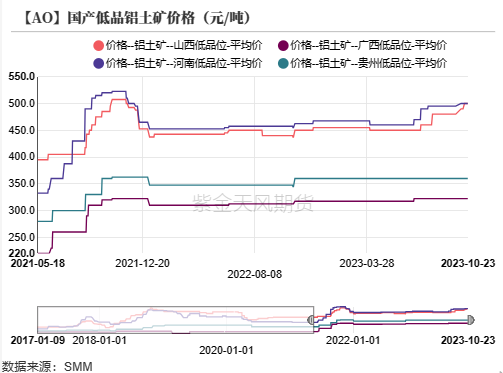

矿山生产受限 国产铝土矿价格高位运行

国产铝土矿层面,目前河南、山西地区国产铝土矿仍处于偏紧的态势并处于高位运行态势;低品矿方面,河南地区低品矿石为500元/吨,山西地区低品矿石由490元/吨上涨至500元/吨;高品矿方面河南价格为620元/吨,山西地区价格为615元/吨。

进口铝土矿方面,澳大利亚、几内亚等地的铝土矿均以维持长单为主。

氧化铝进口进口亏损收敛至0元附近

进口成本方面,上周西澳FOB氧化铝价格较前一周下跌4美元/吨至337美元/吨,进口成本由3197元/吨下跌至3163元/吨,受此影响上周氧化铝口亏损收敛至20.7元/吨。

进出口量方面,9月我国氧化铝进口19.14万吨,主要来源地为澳大利亚与印度尼西亚;出口方面,9月我国氧化铝出口10.52万吨,主要出口地为俄罗斯。

10月24日俄铝于港交所发布公告收购河北文丰氧化铝厂30%股份,涉及产能144万吨,或用于俄铝氧化铝补充。

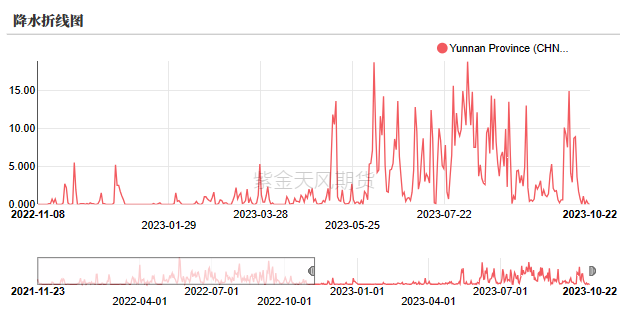

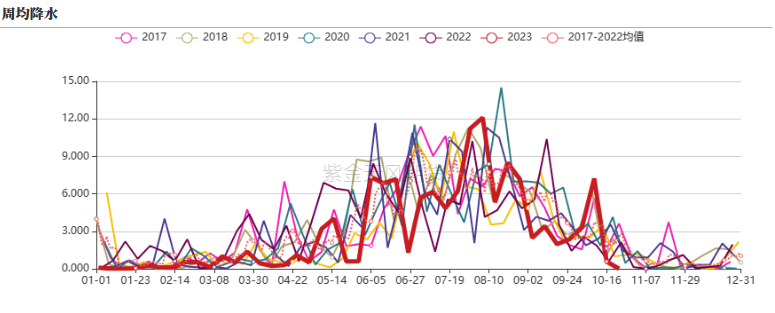

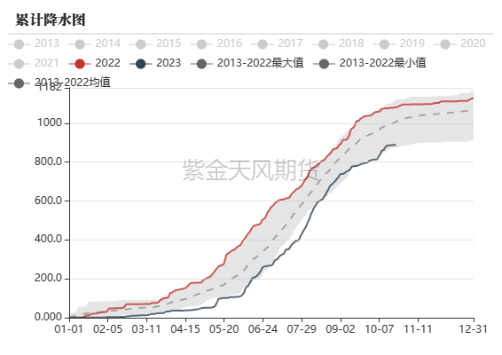

西南水电监测

云南降水环比回落

铝市场观测

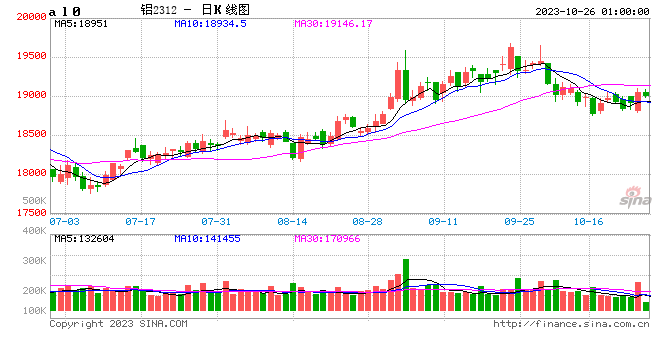

沪铝窄幅震荡

上周沪铝价格回调,周内沪铝主力合约开于18985元/吨,收于18930元/吨,周内高点19045元/吨,低点18755元/吨,周跌幅0.29%。上周伦铝开于2193美元/吨,收于2180美元/吨,周跌幅0.59%。

上周LME铝0-3贴水27.45美元/吨。

电解铝利润回调

电解铝利润高位运行

受铝价下跌影响,上周电解铝利润较前一周有所回调,上周电解铝利润由3098元/吨下跌至2912元/吨,但仍处高位。目前就成本端而言,上周电解铝生产成本上涨35元/吨至16197元/吨,上涨的主要原由为氧化铝现货价格的上涨。

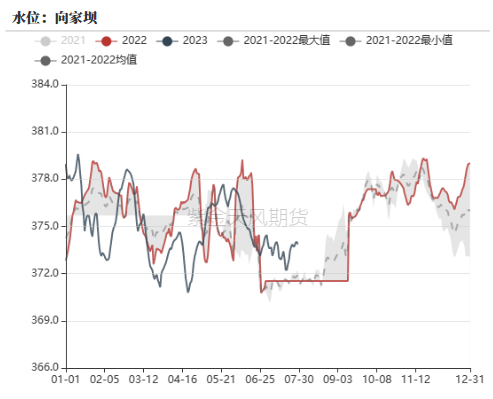

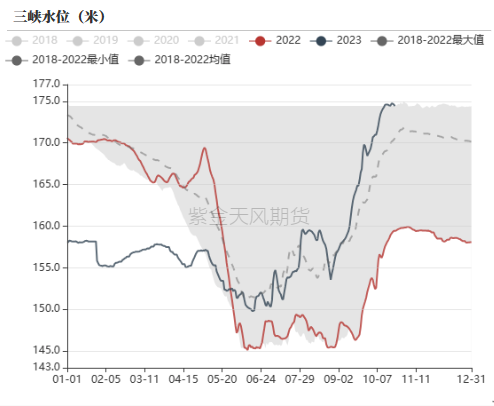

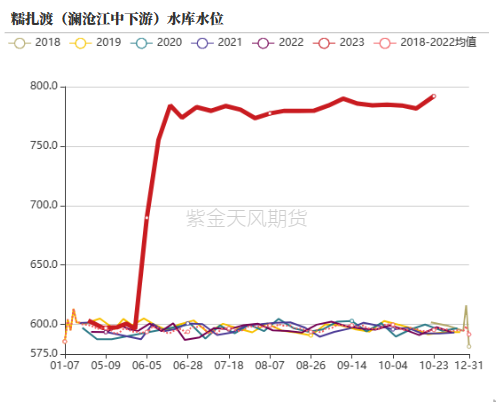

上周云南地区金沙江以及澜沧江流域主要水库水位均高于去年同期,可支撑后续的水力发电。

电解铝进口盈利于盈亏平衡点附近波动

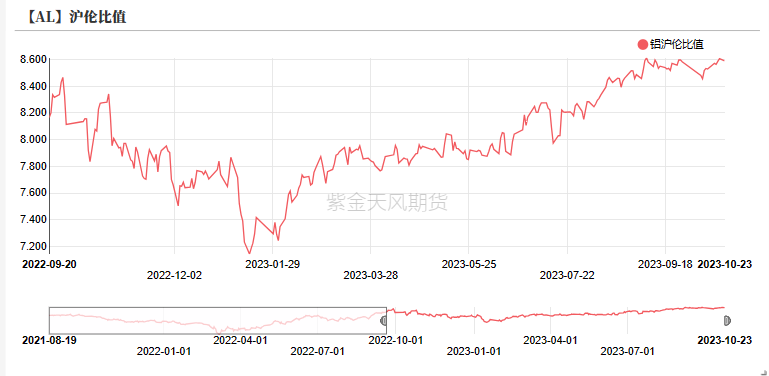

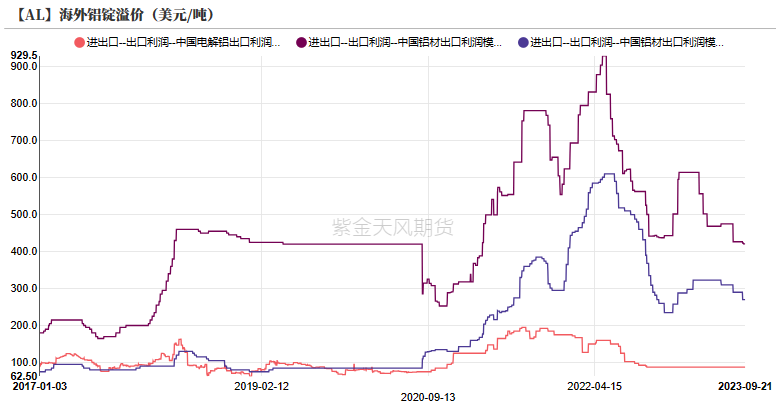

由于上周伦铝、沪铝的价格波动影响,沪伦比值于8.5至8.6间徘徊。

由于受沪伦比值波动影响,上周电解铝进口窗口关闭再次打开,进口盈亏上周于盈亏平衡点附近波动。

9月国内电解铝进口20.1万吨电解铝,出口约0.7万吨,主要进口来源为俄罗斯、印度以及伊朗。

节后下游开工率有所回调

下游需求有所回调

上周,铝下游龙头加工企业开工率为64.4%,较前一周回落0.1%。

分板块来看,上周铝型材板块开工率下跌1.1%至58.5%,较8月末高点(66.7%)已累计下跌约8.2%,其主要原因有两点:1 建筑型材板块受房地产市场低迷于市场竞争加剧影响,整体开工持续低迷,且新增订单较少;2 8月表现抢眼的光伏领域进入10月后新增订单较少,使得工业型材板块开工率有所下跌。其余板块开工率较上周无明显波动。

10月20日,广西兴越材料有限公司再生铝车间发生爆炸,该平果产区约有40万吨再生铝产能以及其他铝下游加工产能,预计对西南地区部分铝下游加工需求造成一定负面影响。

电解铝社会库存小幅累库

本周一电解铝社会库存63万吨,较上周四增加0.4万吨,已逼近去年同期。

上周LME铝库存减少0.2万吨至48.6万吨。

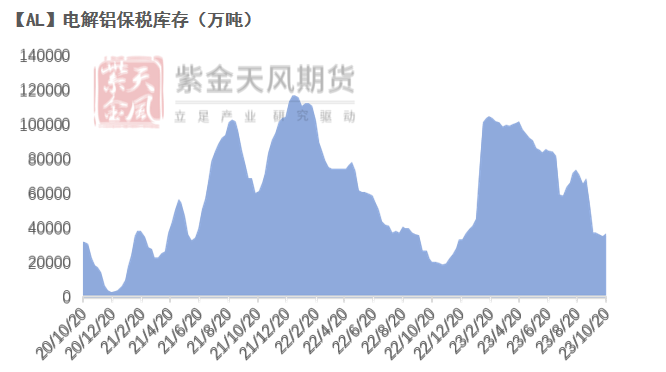

上周保税区库存增加0.2万吨至3.66万吨。

铝棒库存已超过去年同期

本周一铝棒社会库存相较上周四增加0.77万吨至11.49万吨。

铝棒去库速度有所减慢,上周铝棒出库4.05万吨,较前一周下调0.47万吨/周;铝棒加工费方面;上周铝棒加工费总体有所回调,无锡地区加工费为280元/吨,较前一周下调约40元/吨,佛山地区加工费由380元/吨回调至290元/吨,包头地区加工费为-30元/吨。

数据来源:紫金天风期货风云 作者:卫来

![王贵重2023年三季度表现,嘉实创业板两年定期混合基金季度跌幅4.46%[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f2485ba7b.jpeg)

![吴悠2023年三季度表现,嘉实产业优选混合(LOF)A基金季度跌幅1.67%[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f20bbcf8f.jpeg)

![蒋鑫2023年三季度表现,鹏华动力增长混合(LOF)基金季度跌幅1.52%[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f1cf40ff0.jpeg)

最新评论