申港证券股份有限公司曹旭特,张建宇近期对天孚通信(300394)进行研究并发布了研究报告《天孚通信季报点评:Q3业绩大幅增长 成本控制效果显著》,本报告对天孚通信给出买入评级,当前股价为82.9元。

天孚通信(300394)

事件描述:

公司发布2023年第三季度业绩报告。2023Q1-Q3,公司实现营业收入12.06亿元,同比增长35.57%,归母净利润4.39亿元,同比增长58.42%;扣非归母净利润4.21亿元,同比增长68.46%;基本每股收益1.11元。

事件点评:

公司季报业绩符合我们之前的预期,实现营收与净利润大幅增长。这主要受益于全球数据中心建设带动光器件产品需求增长,特别是高速率产品需求增长较快,带动公司部分产品线持续扩产提量。

公司坚持长期主义,不断加大研发力度,持续提升公司核心技术竞争力。

公司坚持创新进取,前三季度研发费用共计1.05亿元,同比增长8.9%。

公司采取自主研发模式,拥有各类材料、光学、机械结构、封装等各学科、各专业研发团队,形成了基础技术研究―工艺设备实现―可靠性测试验证―新品开发设计―新项目预研多层次研发体系,利用多技术、多工艺、多平台的综合研发能力助力客户新产品早日推向市场。

公司成本控制良好,毛利率与净利率持续提升,财务费用大幅减少。

公司前三季度毛利率为52.94%,同比提升3.04个百分点。第三季度毛利率为55.36%,同比提升3.06个百分点。

公司前三季度净利率为36.46%,同比提升5.13个百分点。第三季度净利率为37.57%,同比提升4.05个百分点。

公司前三季度财务费用共计-6,036万元,同比减少-152.64%,主要是利息收入同比增长以及受美元汇率影响带来汇兑收益的同比增加。

投资建议:

我们预计公司2023-2025年的营业收入分别为16.11亿元、23.82亿元、34.84亿元,归母净利润为5.87亿元、7.85亿元、11.06亿元,对应PE为55.79X、41.71X、29.60X。维持“买入”评级。

风险提示:

需求不及预期的风险:若产品下游需求不及预期,公司可能无法持续实现业绩增长。新产品业务发展不及预期风险:如果公司该部分新领域产品未来拓展不达预期,可能无法对公司长期业绩产生正向作用。国际争端风险:若相关国家贸易政策发生明显不利变化,可能会对公司的采购、销售产生一定的影响,从而影响公司的经营业绩。

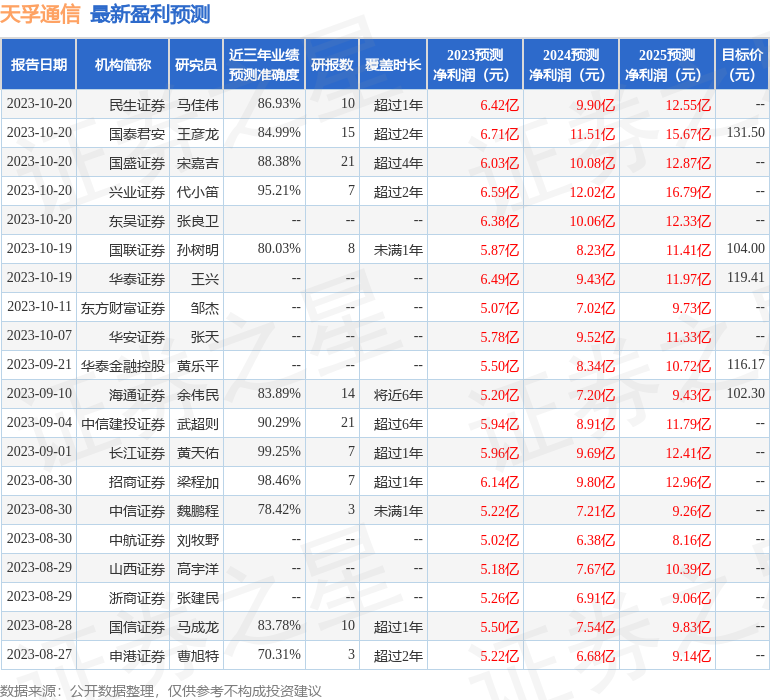

证券之星数据中心根据近三年发布的研报数据计算,长江证券(000783)黄天佑研究员团队对该股研究较为深入,近三年预测准确度均值高达99.25%,其预测2023年度归属净利润为盈利5.96亿,根据现价换算的预测PE为54.91。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级21家,增持评级5家;过去90天内机构目标均价为112.56。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![蒋鑫2023年三季度表现,鹏华动力增长混合(LOF)基金季度跌幅1.52%[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f1cf40ff0.jpeg)

最新评论